Cómo Ajustar un Covered Call sin perder la paciencia (ni el dinero)

Estrategias prácticas para gestionar un Covered Call y sacarle el máximo provecho sin frustraciones.

Este artículo tiene un Nivel de Dificultad: Medium (2,5 sobre 5)1.

Disclaimer

Segundas Derivadas NO ES un servicio de asesoría financiera, ni su autor está cualificado para ofrecer este tipo de servicios.

Todo el contenido de esta web y publicaciones, así como todas las comunicaciones por parte del autor, tienen un propósito formativo y de entretenimiento, y bajo ninguna circunstancia, expresa o implícita, deben ser consideradas asesoramiento financiero, legal, o de otro tipo. Cada individuo debe llevar a cabo su propio análisis y tomar sus propias decisiones de inversión.

Este blog está enfocado en opciones financieras, un instrumento complejo que conlleva riesgos significativos por su apalancamiento inherente. La formación en Opciones es fundamental para entender y utilizar esta herramienta de manera responsable. Recomendamos encarecidamente que te formes en en Opciones Financieras antes de operar con ellas. La más práctico es siempre tener unos conocimientos sólidos.

La Adaptación como Estrategia

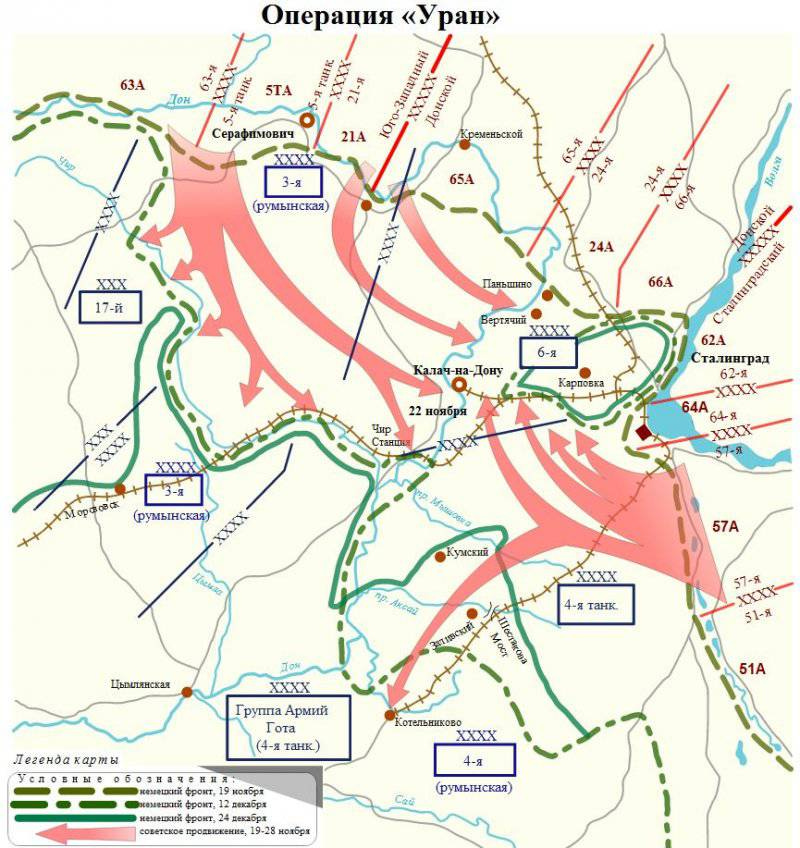

Introducción: La Batalla de Stalingrado y la Flexibilidad Estratégica

Decía en mí último artículo que los Estados-nación suelen nombrar los acontecimientos (históricos y actuales) eligiendo las palabras para transmitir un mensaje de adoctrinamiento concreto. La Segunda Guerra Mundial en Rusia se llama la Gran Guerra Patriótica.

Uno de los hechos por los que llegan a la conclusión de llamarlo de esa forma es la Batalla de Stalingrado. En esta batalla ambos bandos del frente oriental europeo hicieron un “all-in”. Salió del lado soviético. Básicamente por tres motivos: 1. que metieron más carne para picar que Alemania. 2. que el general invierno les vino a echar una mano. y 3. que hicieron un pivotaje de estrategia, pasaron de una confrontación frontal a una estrategia de envolviendo al ejército alemán, que quedó aislado y al que se sometió a asedio. A esta adaptación de la estrategia se le llamó la Operación Urano.

Entre julio y septiembre de 1942 el ejercito alemán lanzó una ofensiva para tomar Stalingrado, que ambos ejércitos consideraban clave por su valor estratégico y simbólico (no por nada tenía el nombre del líder la Unión Soviética). La Luftwaffe dio apoyo aéreo bombardeando la ciudad, reduciéndola a un campo de escombros. Tras esta primera fase llegó una segunda fase de combates urbanos, que llegaría hasta noviembre de 1942, donde la lucha se dio calle por calle. Entre noviembre y febrero se inició la adaptación de la estrategia soviética y la llamada Operación Urano.

La Operación Urano fue una adaptación y una realización de una contraofensiva estratégica lanzada por el Ejército Rojo entre los días 19 y el 23 de noviembre de 1942, con el objetivo de rodear y destruir por completo al 6.º Ejército alemán y otras fuerzas del Eje que habían llegado hasta Stalingrado. Fue un movimiento envolvente, es considerado uno de los golpes más devastadores contra la Alemania en la Segunda Guerra Mundial.

El Ejercito de la Unión Soviética adaptó su Estrategia que hasta ese momento era un choque frontal y con lucha callejera, y dadas las circunstancias y la oportunidad, diseñó una operación para cambiar a una Estrategia envolvente que finalmente le dió la victoria.

Ese es el espíritu que debemos tener con las Estrategias en Opciones Financieras, deben ser una adaptación continua y debemos evaluar (a través de diversos indicadores) si la estrategia que estamos llevando a cabo necesita una adaptación.

La Adaptación de una Covered Call

Antes de leer esta sección, te recomiendo leer el anterior artículo de la serie, ya que no voy a volver a recordar lo que es una covered call para no aburrir al lector fiel.

La forma más utilizada de adaptar una opción, y en especial una opción vendida, que nos va a la contra es “Rolar”2 la opción. En el caso de las Covered Calls es la estrategia utilizada para extender la vida de una posición cubierta cuando el precio del activo subyacente se acerca al precio de ejercicio (Strike) de la opción vendida.

La idea principal es evitar que la opción se vuelva "in the money" (ITM), lo que podría resultar en la asignación de las acciones. Además los Deltas se volverían peligrosamente altos y hacernos perder mucho upside de la posición principal en Equity.

Los pasos para realizar un Rollo de una opción vendida es:

Cerramos la posición actual en Opciones y

Abrimos una nueva posición con un vencimiento posterior al del contrato original,

Podemos ajustar el Strike al alza o a la baja, o dejarlo igual, para ajustarlo a la nueva realidad de la cotización o de la valoración que nosotros le damos al subyacente.

Ajustar una posición que nos viene a la contra

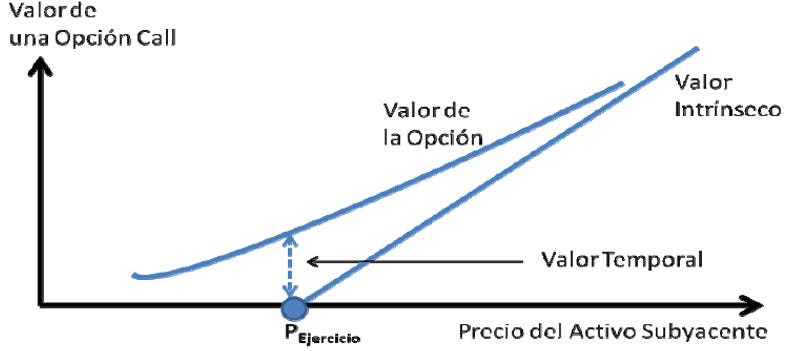

La teoría nos dice que uno de los mejores momentos para rolar una covered call que nos va la contra es cuando la opción llegando justo a estar At The Money (ATM). Es en ese punto cuando el valor extrínseco de la opción es máximo. Y al rolar lo expandiremos por el tiempo del siguiente contrato, dándonos mayor margen de maniobra.

Esto se debe a que la prima de una opción se compone de valor intrínseco y valor extrínseco, y este último tiende a disminuir cuando la opción se vuelve ITM. Rolando en ese momento estamos capturando el valor extrínseco antes de que desaparezca.

Además, esta estrategia reduce el riesgo de asignación anticipada, algo que puede afectarnos en el tipo de opción llamado americano (con posibilidad de ejercicio anterior al vencimiento, que es además el más utilizado en los mercados financieros). En este tipo de opciones el comprador puede ejercer en cualquier momento y si se meten ITM podrían ejercitarnos. Dicho de otro modo, mantener la opción vendida en un punto donde su valor temporal es alto hace que la asignación sea menos atractiva para el tenedor de la opción, ya que este aún tiene una prima de tiempo por aprovechar. Mientras que si se mete muy ITM el valor temporal (o extrínseco) tiene a ser cero a medida que nos metemos en dinero.

Otra ventaja de rolar la posición es la flexibilidad en la gestión: podemos ajustar tanto el precio de ejercicio (strike) como la fecha de vencimiento (a una posterior) para adaptarnos a las expectativas del subyacente.

Por ejemplo, si se espera que el activo subyacente siga subiendo, se puede rodar a un strike más alto, permitiendo capturar más apreciación del subyacente mientras se sigue generando ingresos por la venta de opciones. Como hemos dicho en otros artículos, los deltas de la posición en equity son 100, mientras que los de la covered call son necesariamente menores a cien, por lo que ajustar a un strike superior, necesariamente nos va a proporcionar más deltas.

Otro aspecto a tener en cuenta es que al renovar la posición en el momento donde tenemos mayor valor extrínseco, logramos renovar el flujo que nos proporciona la prima. Esto es clave para mantener el objetivo que tienen los inversores que les gusta usar las Covered Calls como “estrategia de incomes”. La clave está en monitorizar y evaluar continuamente el comportamiento del subyacente y gestionar el riesgo de asignación de manera proactiva. Como todo, el lado negativa es que el subyacente se dispare, entonces vamos a tener poco margen a maniobrar con rolos ya que se va a meter muy ITM y como hemos visto, nuestra maniobrabilidad se reduce mucho en esta situación.

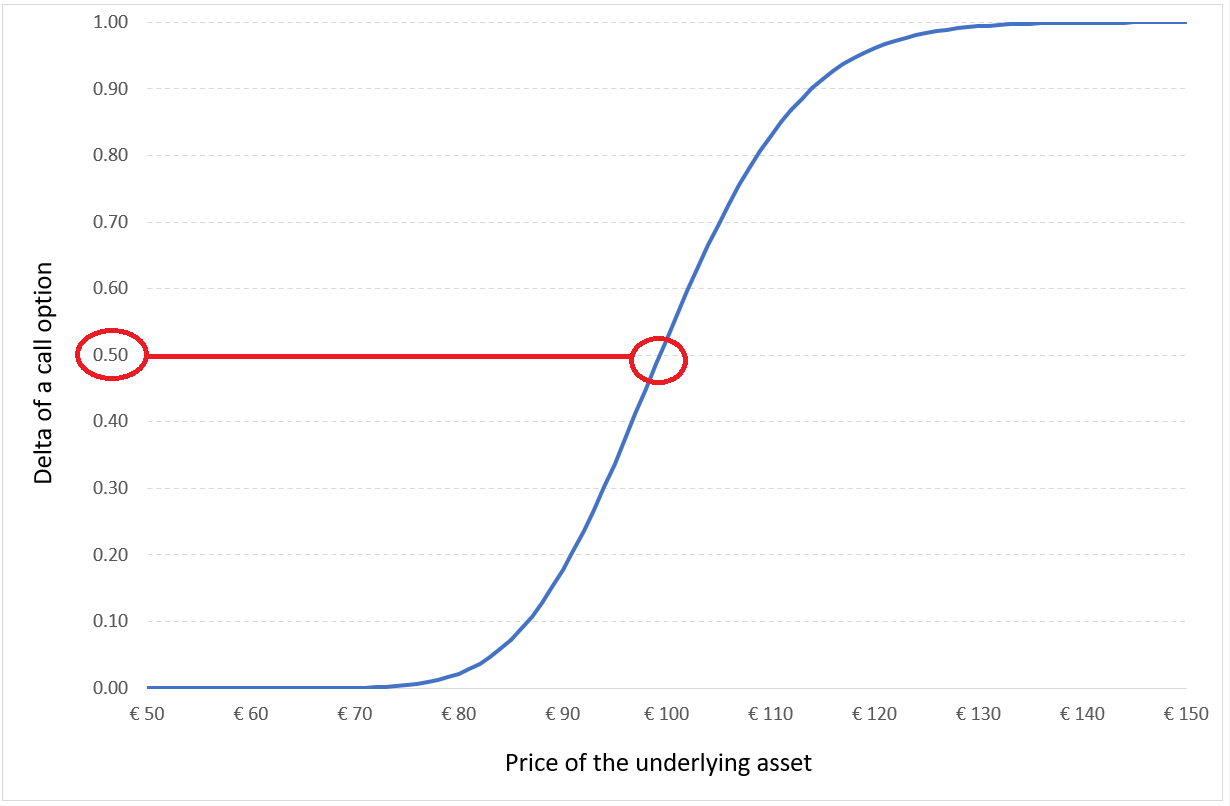

No quiero meterme mucho en griegas para no asustar al lector un poco más novato, pero este método de ajuste es, en la práctica, lo mismo que ajustar por Deltas. Ya que los Deltas de la operación, se suelen ajustar cuando el conjunto de la operación suele llegar a 50-60 Deltas. Que es lo mismo que decir que “ajustamos cuando estemos llegando ATM”. Por ejemplo: Si tengo un Equity (100 Deltas) y hago una Covered Call a -15 Deltas, estoy teniendo una operación global por 85 Deltas. Si ajusto cuando llegue a 50 Deltas es lo mismo que decir que ajusto cuando la Call está ATM (-50 Deltas). Aunque es cierto que decirlo así parece algo más cuantificable y menos objetivable.

Cierre de una operación que tenemos a favor

En mi modesta opinión, más que adaptar la operativa de una Covered Call cuando nos viene a favor, lo que deberíamos hacer es cerrar de forma anticipada para volverla a abrir cuando sea otra vez favorable. Aunque cada maestro tiene su librillo, obviamente, y una adaptación también es posible. También hay que decir que no se puede generalizar, cada situación tiene una solución diferente.

En el mundo de la especulación y trading en mercados financieros en opciones (aquí no tenemos complejos y llamamos cada cosa por su nombre, y cogemos herramientas de todos los sitios sin ser discriminatorios. Somos inclusivos en Segundas Derivadas), una práctica común es el cierre anticipado de posiciones ganadoras.

El cierre anticipado de posiciones ganadoras en Equity y de forma general suele ser un billete de ida hacia la miseria y la quiebra de la cuenta. Pero en Opciones es diferente. Las Opciones tienen un Vencimiento y la renuncia que hacemos no es infinita (como es el caso del Equity). No cerramos con una revalorización futura infinita, sino que cerramos con una revalorización futura limitada (en la venta de opciones).

El enfoque del cierre prematuro de posiciones permite gestionar el riesgo de cola y asegurarnos ganancias intentando exponernos lo menos posible estos eventos de cola. En particular, muchos traders de Opciones siguen reglas predefinidas para cerrar sus posiciones cuando la prima ha disminuido significativamente de valor. Lo que refleja un cambio en el Risk-Reward significativo (cobraremos menos prima por día transcurrido). Esta estrategia también sirve para asegurar beneficios antes que haya una reversión del mercado.

El método más utilizado (en mi experiencia, al menos es el que más he escuchado) consiste en colocar una especie de “Take-Profit”: recomprar la Opción Call si su prima ha caído por debajo del 50% antes de la primera mitad del tiempo hasta su vencimiento y posteriormente, una vez pasada la mitad de la vida del contrato, modificar para tomar el 80% del beneficio, es decir: colocar una orden de recompra limitada por el 20% de la prima.

De esta manera, si el mercado evoluciona muy favorablemente en la primera mitad del tiempo de vida de la opción, el trader asegura una ganancia sin necesidad de esperar hasta el vencimiento. Y cierra el contrato con un beneficio esperado mucho menor, ya que si ha cerrado significa que el precio de la prima ha evolucionado mucho más rápido que el tiempo transcurrido, por lo que para lo que le queda de contrato será al contrario.

En algunas ocasiones, pocas, pero alguna hay, y si conocemos bien un subyacente más, se produce un sell-off injustificado, causado por un pánico, etc. Si coincide que la acción está sobrevendida, se producirá un efecto rebote, y cuando más sobrevendida más rebote habrá. Y el Strike quedará muy fuera de dinero por este rebote. Por lo que en ocasiones llegar a un 50% de la prima es algo muy rápido.

La segunda parte de la regla, la de comprar la prima por el 20% del valor tiene como objetivo principal evitar los riesgos de cola, ya que ese último 20% cuesta mucho bajarlo por el propio consumo de Theta y porque el precio marginal de la prima suele quedarse siempre en un valor residual relativo alto. Así evitamos estar abiertos más tiempo del necesario.

Otro efecto es que evitamos el riesgo gamma, que se incrementa en los días antes del vencimiento, lo que significa que las opciones pueden experimentar movimientos bruscos de precio debido a cambios menores en el subyacente. Al cerrar antes de este período crítico podemos minimizar volatilidad adversa inesperada. Todo esto, también busca aportar cierta estabilidad en los retornos, por lo que lógicamente y por definición, va a hacer que puedan ser menores a largo plazo, esto también hay que tenerlo en cuenta.

Ejemplo de la Operativa (últimas operaciones con Opciones)

Como es habitual, al final de cada artículo dejamos un resumen con algunas de las operaciones con opciones que vamos realizando. En esta ocasión, voy a cambiar ligeramente el enfoque: revisaremos brevemente todas mis operativas abiertas y mencionaremos únicamente una nueva.

Es importante destacar que estas operaciones tienen un propósito exclusivamente pedagógico: están destinadas a la enseñanza, el entretenimiento y el debate. Bajo ningún concepto constituyen una recomendación de inversión. Repito: esto no es una recomendación de inversión. El objetivo es ofrecer un recorrido didáctico con ejemplos reales para que podáis comprender la forma de pensar y razonar en este tipo de estrategias, no para proporcionar un servicio de alertas ni nada similar.

Como mencioné antes, en este artículo repasaré mis operaciones abiertas en el tracker. Para consultar el listado completo, podéis revisar el artículo anterior de Antonio, donde se ven todas las posiciones.

DNN: Denison Mine

Si recordáis, abrimos esta posición mediante un túnel alcista, utilizando SMR NuScale Power Corporation en la pata de las Puts para generar el crédito necesario y conseguir que las Calls nos salieran prácticamente “gratis”. Incluso llegamos a ingresar 9$ por contrato.

Esa parte la logramos sin problemas. Sin embargo, la estructura montada con Denison Mine no está funcionando como esperábamos.

A partir del crédito obtenido con la venta de Puts a corto plazo en SMR, compramos una LEAP a muy largo plazo con DNN. No obstante, el pesimismo que ha invadido el mercado —y especialmente el sector energético— ha arrastrado a la baja el precio del subyacente.

En cualquier caso, mantenemos esas Calls, que nos salieron “gratis”, en la cesta de semillas, con la esperanza de que en el futuro puedan germinar. Podríamos ajustarlas en algún momento, pero en mi opinión no merece la pena, ya que se trata de una posición muy residual y perfectamente podría haber un turnaround.

🟨Próximas acciones:

🔹 Incorporamos LEAPS a cesta de posiciones Semilla.

🔹 Seguir vigilando el desempeño ante un posible upside.🔹 Lo más probable es que terminen sin valor, pero el objetivo de exponernos a upside de forma prácticamente gratuita se ha conseguido.

MES: Spread Bajista en el futuro Mini del SP500:

La cobertura se activó. El artículo sobre esta cobertura se publicó el 20 de febrero de 2025 y, para el 10 de marzo, el mercado había caído un 10% desde entonces. Tener un timing tan preciso es extremadamente difícil y, en este caso, pura casualidad.

Lo único que añadir es que, como mencioné en el artículo, en esas fechas el mercado estaba inusualmente tranquilo, y me parecía que la volatilidad estaba demasiado baja considerando los numerosos riesgos políticos latentes. Se descontaba el best-scenario, a pesar de que había múltiples posibles triggers sobre la mesa. Por probabilidad, alguno tenía que activarse.

🟩Próximas acciones:

🔹 Es una Posición de cobertura y aún la dejaré cubriendo la cartera.

🔹 El lunes 10 de marzo hubo una oportunidad de cierre, ya que el mercado mostró pánico, pero me pareció prematuro cerrarla en ese momento.🔹 Mi plan de salida es el siguiente:

En un día de pánico (o cuando el oscilador del NYAD suba un 20% tras una fuerte caída, lo que indicaría que el 20% de los valores han vuelto a subir), cerraría la pata comprada de puts.

La pata de puts vendidas la cerraría más adelante con un VIX más bajo o la dejaría vencer, absorbiéndola en la parte indexada que llevo en mi cartera.

También existe la opción de vender unas Covered Calls si nos asignan y deshacer la asignación de las Puts.

SLV: iShares Silver Trust: Plata sintética, de la de “no tocar”.

Estrategia: Calendario.

La estrategia está funcionando bien: las Calls compradas se han revalorizado significativamente y compensan con creces las patas vendidas.

🟩Próximas acciones:

Se trata de un Calendario con patas vendidas a corto plazo y LEAPS comprados a largo plazo. Mi plan de salida es el siguiente:

🔹 27 de marzo: Las Calls vendidas comenzarán a acercarse al vencimiento. En ese punto, hay dos opciones:

a. Rolar y ajustar.

b. Esperar una bajada brusca para cerrar esa pata y reabrirla en una subida posterior.

🔹 Si la plata sigue intratable (subiendo sin parar), cerramos toda la operación con beneficio global (tanto las Calls compradas como las vendidas) y esperamos una nueva oportunidad en el futuro. Dinero a la Butxaca.

ASTS SpaceMobile

Cerramos la operación tras resultados. Hemos aprovechado una fuerte caída de la Volatilidad Implícita (VI) tras los earnings, pero cubriéndonos con la posesión de las acciones. Un llamado Covered Short Straddel.

Compramos y vendimos las acciones aproximadamente en el mismo nivel y cerramos las dos ventas de Opciones (Call y Put) tras la caída de la VI. Esto nos generó Yields superiores al 5% en solo unos días.

Las primas vendidas se cerraron en un 40% del valor, en lugar de aplicar la regla del 50%, ya que eran primas muy altas y no se habían consumido tan rápido como esperaba. No obstante, fue una buena operación.

Esta estrategia de operar earnings en subyacentes que conocemos bien puede ser muy provechosa. Déjame en los comentarios si te gustaría que sigamos profundizando o que prepare un artículo específico sobre el tema. Ya te adelanto que según mi pipeline hablaremos de esto en los próximos meses en la comunidad de Summit Network de LWS. La formación debe hacerse de manera constante pero sin prisa. Y en las opciones, más aún: deben interiorizarse bien. NO SE DEBE TENER PRISA.

🟩Próximas acciones:

🔹 ASTS con esta VI volverá a aparecer próximamente.

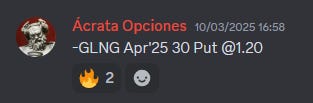

Nueva Operativa: Cash Secured Put de GLNG Golar.

Subyacentes: Golar (GLNG)

Operativa: Cash Secured Put

Strikes: 30 $

Prima: 1,20 $

Rentabilidad teórica: 4,00%

Fecha operación: 10/03/2025

Vencimiento: 17/04/2025

Número de contratos: 2

Máxima ganancia: 240 $

Venta de Put: GLNG Apr’25 30 Put @1.20

Objetivo: Capturar prima con posible asignación a buen precio.

Descripción: Hemos abierto una Cash Secured Put en Golar (GLNG), concretamente la Put de abril de 2025 con strike en 30 y una prima de 1.20. Creo que es un Risk-Reward muy bueno (4% Yield).

Con esto concluye mi artículo de esta semana en Segundas Derivadas. Yo no suelo ver tantas oportunidades en el mercado como mi compañero Antonio. En la parte del artículo, espero que te haya gustado y que hayas aprendido al menos algo. También te animo a dejar tus comentarios. Valoro mucho el feedback, ya que siempre ayuda a mejorar.

Me gustaría también volver a recordar, como de costumbre, que la formación es lo más importante. No sigas las tesis de inversión de ningún analista (empezando por no hacerme caso a mí, que fallo más que una escopeta de feria) y que os hagáis vuestras propias ideas de inversión. Así sabréis cuando entrar, y lo más importante: cuando salir.

Las opciones son una herramienta muy potente, pero hay que ir con ellas poco a poco.

Espero que juntos hayamos aprendido, aunque sea sólo un poco más, sobre el inagotable mundo de las opciones financieras.

Si no estás muy familiarizado con las Opciones Financieras y algunos términos y estrategias que he nombrado en el artículo te parecen confusos, te recomiendo que eches un vistazo este curso gratuito que de LWS Academy.

Con esto llegamos al final de nuestra última entrega. Si te interesa el contenido relativo a Opciones, bolsa y sus segundas derivadas, ¡suscríbete!

Se dan por sabido e interiorizados los siguientes conceptos, entre otros: Rolar, Call, Covered Call, Naked Call, Delta, Theta, Valor temporal (extrínsico) y Valor intrínseco, y varios similares.

La variantes Rollar, Rolar, Rollo, Rolo, etc… son anglicismos de las palabras inglesas “Roll-on” y “Roll-over”. En Castellano son incorrectos, pero como sabéis, en el mundo financiero todo tiene cabida. 🙂

Muy bueno Manu. Transparencia 100%. Tanto Antonio como tú nos enseñáis mucho mostrándonos vuestras razones para abrir o cerrar operaciones, independiente del acierto o error. Es pura experiencia que volcáis hacia los demás. Mil gracias.

Muy educativo, se agradece. Mantengo mi interés en el tema del Skew.

Hasta pronto.