Covered Calls y Guerra de Guerrillas

Napoleón, mercados volátiles y Calls Cubiertas: El arte de ganar sin arriesgarlo todo.

Este artículo tiene un Nivel de Dificultad: Beginner (1 sobre 5).

Disclaimer

Segundas Derivadas NO ES un servicio de asesoría financiera, ni su autor está cualificado para ofrecer este tipo de servicios.

Todo el contenido de esta web y publicaciones, así como todas las comunicaciones por parte del autor, tienen un propósito formativo y de entretenimiento, y bajo ninguna circunstancia, expresa o implícita, deben ser consideradas asesoramiento financiero, legal, o de otro tipo. Cada individuo debe llevar a cabo su propio análisis y tomar sus propias decisiones de inversión.

Este blog está enfocado en opciones financieras, un instrumento complejo que conlleva riesgos significativos por su apalancamiento inherente. La formación en Opciones es fundamental para entender y utilizar esta herramienta de manera responsable. Recomendamos encarecidamente que te formes en en Opciones Financieras antes de operar con ellas. La más práctico es siempre tener unos conocimientos sólidos.

Prólogo

Este artículo es el primero de una trilogía dedicada al estudio de las Covered Calls. En esta primera entrega, exploraremos qué son, cómo funcionan y de qué manera puede utilizarse esta herramienta dentro de una estrategia de inversión. En el siguiente artículo, abordaremos cómo poder ajustarla para intentar hacerla más efectiva. Finalmente, en el último artículo abordaremos las críticas a esta estrategia y analizaremos los argumentos de sus detractores.

Creo que antes de adentrarnos en estrategias super-complejas, deberíamos hacer un “back-to-basis”, pero hacerlo de forma que las personas que ya conocen la estrategia también puedan sacar algún provecho de los artículos. Como dice el principio KISS (Keep it Simple Stupid), a menudo, lo más sencillo es lo más efectivo.

Por eso, considero que el lector al que me dirijo con este blog debería tener un dominio sólido de esta estrategia fundamental, que en mi opinión es incluso más importante y más relevante que las Cash-Secured Puts.

Espero que este contenido te sea útil y que nos acompañes en este recorrido a lo largo de los próximos artículos.

“No hay palabra inocente”

“No hay palabra inocente” es una idea que se le he escuchado a personas tan diversas ideológicamente como José Saramago y Alfonso Ussía. Si gente tan diversa coinciden en ello, tal vez sea porque es cierto.

Aunque suene paranoico, el poder, especialmente a través del Estado, tiene la capacidad de moldear nuestra percepción de la realidad mediante el lenguaje. Una de las formas de montar o desmantelar una doctrina es la forma que nos referimos a acontecimientos y lugares. Determinadas palabras van cargadas de intención. Por ejemplo, a mí siempre me ha llamado la atención, desde niño, que los castellanoparlantes nos refiramos al episodio de la Guerra Napoleónicas ocurrido en España como “La Guerra de la Independencia”. Supongo que todo Estado-Nación necesita construir su propio relato de “independencia”.

Algo similar ocurre con la famosa frase de Warren Buffett en su carta anual de 2002 para los inversores de BRK Berkshire Hathaway: "Los derivados son armas de destrucción masiva que conllevan peligros (…) potencialmente letales"1, y añadió que "son bombas de tiempo, tanto para las partes que negocian con ellos como para el sistema económico".

Probablemente tenía razón, por algo es el mejor inversor de todos los tiempos, aunque sus palabras carecían de matices. Y cuando generalizamos o categorizamos solemos cometer errores de bulto. Esas letras escritas en esa carta no fueron inocentes: quedaron grabadas a sangre y fuego en el subconsciente de toda una generación de inversores, alejándolos de las Opciones Financieras durante casi 20 años, hasta que el fenómeno llamado de las “meme stocks” irrumpió y popularizó su uso.

La Guerrilla de los 6 años

Volviendo al ejemplo de nuestros amigos franceses, desde que Manuel Godoy firma el tratado de entrada de tropas (27 de octubre de 1807) hasta que el pueblo de Madrid se levanta contra el invasor (2 de mayo de 1808) transcurren apenas seis meses. Y desde propiamente la entrada del ejército frances en Madrid (23 de marzo de 1808) poco más de un mes. Con tan escaso tiempo creo que resulta dificil hablar propiamente de una “independencia”.

Sin embargo, y desde mi opinión personal, el nombre de “Guerra de Independencia” es muy acertado si interpretamos a la España país-nación en (casi) su configuración actual como una parte más del proceso independizador del Imperio de la Monarquía Hispánica. Precisamente fue en este episodio donde se desmorona el Antiguo Régimen y, con ello, la civilización hispánica, fragmentándose en una veintena de países. En ese sentido, España, junto con los actuales países hispanoamericanos, no solo se separó del invasor francés, sino que también se independizó de su propio pasado imperial. Volviendo a la idea de que no hay palabra inocente, en Cataluña esta Guerra no se le conoce como Guerra de Independencia, sino como “Guerra del Francés”.

Es muy conocida la sublevación de la ciudad de Madrid contra el invasor, no solo por su impacto simbólico, sino también por su huella en la ciudad. De hecho, transformó por completo la identidad de la Villa, especialmente el callejero del antiguo Barrio de las Maravillas, que pasó a llamarse Malasaña en honor a aquellos acontecimientos.

Sin embargo, estos episodios de resistencia no fueron ni mucho menos exclusivos de la capital, sino que se extendieron de manera constante por toda la península. En algunas regiones, como Andalucía y Cataluña, los enfrentamientos fueron especialmente intensos y violentos. Un ejemplo destacado es el caso de Girona, cuya población se opuso ferozmente a los franceses en tres asedios distintos. El ejército napoleónico necesitaba capturar la ciudad para asegurar un corredor de suministros hacia Barcelona, pero la resistencia gerundense fue tan tenaz que los franceses llegaron a amenazar con “pasar a cuchillo” a toda la población. Finalmente se tomó la ciudad, pero a costa de 14.000 vidas francesas y 10.000 civiles, la mayoría causados por enfermedades y hambres derivados de los sitios.

Las fuerzas de resistencia tomaron la forma de unidades paramilitares. Si bien estas tácticas han existido a lo largo de toda la historia y regiones, su intensidad en España durante aquella época fue tal que la palabra “Guerrilla” trascendió al vocabulario internacional. Hoy en día, en inglés, estas técnicas se conocen como “Guerrilla Tactics” o “Guerrilla Warfare”.

Este episodio no fue un acontecimiento menor en la historia, ya que obligó a Francia a mantener un número desproporcionado de tropas en la península, las cuales no podían ser destinadas a los frentes centroeuropeos y esteeuropeos. La guerrilla sometía al invasor a un desgaste constante que culminó con su derrota definitiva y se convirtió en un símbolo de orgullo y resistencia nacional.

Según el historiador Ronald Fraser, la península fue denominada como la "úlcera española", un término que refleja la frustración y el alto costo inesperado que la resistencia española y refiriéndose a la guerra, Napoleón, en su exilio, dijo:

Esta maldita Guerra de España fue la causa primera de todas las desgracias de Francia. Todas las circunstancias de mis desastres se relacionan con este nudo fatal: destruyó mi autoridad moral en Europa, complicó mis dificultades, abrió una escuela a los soldados ingleses... esta maldita guerra me ha perdido.

Fraser, Ronald: La maldita guerra de España. Historia social de la guerra de la Independencia, 1808-1814.

La Covered Call como Táctica de Guerrilla

Las Covered Calls se asemejan a una estrategia de bajo riesgo, con ganancias moderadas y relativamente rápidas con un riesgo controlado, sin exponernos a un enfrentamiento en un choque frontal con el mercado. En este sentido, se me asemeja mucho a una táctica de Guerrillas.

El objetivo es desgastar al "enemigo" (el mercado) con ataques selectivos y posiciones defensivas. Un inversor que Vende Covered Calls de forma recurrente no busca especular agresivamente, sino que aprovecha la Volatilidad del mercado para generar ingresos mientras mantiene su posición en el activo subyacente.

A lo contrario de lo que aparentan, tanto las Covered Calls como la Guerra de Guerrillas requieren disciplina estricta y un enfoque metódico. Ambas están diseñadas para resistir en la “guerra del mercado”, donde la paciencia y el aprovechamiento estratégico de de oportunidades pueden ser más efectivos que la confrontación directa con fuerzas superiores.

¿Qué es una Covered Call (Call Cubierta)?

Una call cubierta (covered call) es una estrategia de Opciones en la que un inversor que ya posee previamente las acciones Vende derechos de Compra sobre ellas. Es decir, vende el derecho a que alguien le exija que le venda sus acciones a un precio determinado.

A cambio, recibe un pago, denominado prima. Esta prima puede verse de diferentes perspectivas: actúa como “indemización” por renunciar al potencial alcista de las acciones, pero también actúa como un amortiguador ante caídas moderadas del precio del activo subyacente. En cualquier caso es un ingreso que recibe el poseedor de las acciones.

Como se dice en inglés, “no free lunch”, no existe una cosa como una comida gratis, y el lado negativo de esta estrategia es que también impone un límite a las ganancias potenciales, ya que si la acción sube por encima del precio de ejercicio, el inversor deberá venderla al precio de ejercicio de la opción, sin poder beneficiarse del alza adicional.

Vamos a ver los principales componentes de una Covered Call clásica, que son los siguientes:

Tienes 100 acciones de una empresa (por ejemplo, Coca-Cola Company).

Vendes una opción call con un precio de ejercicio superior al actual (por ejemplo, strike en 72,50$ si la acción cotiza en 71$).

Cobras la prima de la opción, 50$ por el contrato (0,50$ por acción) y que actúa como una renta adicional.

Vencimiento: suponiendo que hemos realizado la estrategia el 28 de febrero y tenemos vencimiento 21 de Marzo, tendremos un 20DTE (20 días para la expiración).

Si la acción no sube por encima del precio de ejercicio, te quedas con la prima y sigues siendo dueño de las acciones.

Si la acción sube por encima del precio de ejercicio, tus acciones serán asignadas al comprador de la Call y las vendes al precio pactado (es decir 72,50$), renunciando a cualquier ganancia adicional.

Escenarios

Basándonos en los datos de la Covered Call planteada de Coca-Cola ($KO), tenemos los siguientes parámetros:

El beneficio máxio de la estrategia es 180$ (que sería la prima recibida (50$) más la revalorización desde el precio de cotización actual 71,20 hasta 72,50 multiplicado por 100 acciones).

BEP (break-even point), que a menudo se traduce como “punto de equilibrio” ó “punto muerto” en castellano, sería el punto donde al día de vencimiento la estrategia ni gana ni pierde dinero. Es decir:

La pérdida máxima se da si $KO cae a cero que perderíamos -$7,070 (el total de la inversión menos la prima cobrada).

Teniendo en cuenta estos datos, vamos a dibujar los tres posibles escenarios:

1️⃣ Beneficio moderado.

El precio de KO cierra por debajo de $72.50 (pero por encima de $70.70).

La Call Vendida expira sin valor y nos quedamos íntegramente con la prima ($50).

Mantenemos nuestras 100 acciones.

Podemos volver a repetir en el futuro la estrategia si creemos que las condiciones del mercado son propicias para ello.

Ganancia total: Prima recibida + posible ganancia de apreciación de la acción hasta $72.50.

2️⃣ Beneficio máximo y acciones asignadas.

El precio de KO cierra por encima de $72,50.

La Call Vendida es ejercitada y nos obligan a vender las acciones al precio fijado de $72.50.

Obtenemos dos ingresos:

La diferencia de precio entre cuando la compramos y cuando las vendemos ($72.50 - $71.20 = $1.30 por acción) = 130 $

Más la prima de $0.50 por acción = 50 $

Ganancia total: $180.

Beneficio máximo asegurado, pero nos quedamos sin las acciones.

En el siguiente artículo de la serie, veremos como podemos gestionar el intentar no acotar al beneficio máximo e intentar dar un poco de más aire a la estrategia (rolándola).

Este escenario es en el que se fijan especialmente los detractores de esta estrategia, ya que estamos renunciando completamente al upside y por tanto a las revalorizaciones futuras. Es decir estamos renunciando al alpha del subyacente y por tanto a toda la exposición positiva, estamos renunciando a la propia naturaleza de la bolsa (exposición al crecimiento). En el tercer artículo de esta serie intentaré refutar este pensamiento, o al menos reflexionar sobre unas pautas para evitar caer en esta trampa.

3️⃣ Escenario de Pérdidas

Pérdidas al caer KO por debajo del break-even point (70.70$).

Incurriremos en una pérdida neta.

Seguimos teniendo las 100 acciones, pero ahora con pérdidas en el global de la operación.

La prima de $50 ayuda a reducir el impacto, pero no evita una pérdida si el precio baja demasiado.

Lógicamente la pérdida aumenta cuanto más caiga la acción.

Por este escenario es importante seleccionar adecuadamente los subyacentes donde operar.

La pérdida máxima sera si KO cae a $0, la pérdida sería -$7,070 (total expuesto menos la prima).

Si la acción cae fuerte, podríamos considerar cerrar la posición o ajustar la estrategia.

¿Cuándo Usar una Call Cubierta?

Esta estrategia es buena en situaciones donde:

Esperamos que el subyacente se mantenga estable o que suba moderadamente. Abordaremos en el siguiente artículo, pero una de los escenarios mejores es realizarla en tipo de subyacentes “blue-chips” ya que no suelen tener sorpresas alcistas bruscas y el upside suele estar “limitidado”.

Otro escenario donde los inversores suelen usar las Covered Calls es cuando tenemos una cartera de inversiones a largo plazo y queremos “rentabilizar” esos activos a través de ingresos recurrentes.

Si queremos vender las acciones a un precio objetivo y mientras tanto queremos obtener ingresos “extra”. Este es el escenario que suelen tener en cabeza los inversores “value”. Lógicamente también hay una “value-trap”: puede ocurrir que la acción entre en el rango de venta (en el ejemplo que veíamos antes a un precio superior a 72,50 y que no materialicemos esa venta inmediatamente por tener comprometida la call. Puede que la acción vuelva a caer bruscamente por debajo del strike y que nos quedemos con “cara de tonto”. Para evitar esto, creo que, si queremos deshacernos de la acción, es monitorizar muy bien el precio y vigiliar que si este se vuelve materializar la venta finalmente, cerrando la call de forma paralela.

Cuando tenemos un subyacente con mucha volatilidad y en el que no queremos estar excesivamente posicionado direccionalmente (o preferimos no exponernos), en este caso lo que vamos a hacer es recolectar la Volatilidad Implícita. En este caso no estamos jugando el subyacente, estamos jugando la volatilidad del subyacente. Estos casos lo vamos a ver en el siguiente artículo de esta serie y abajo en los ejemplos de operativas de esta semana, hay un ejemplo que sería similar (Short Straddle de ASTS).

Si os dais cuenta, en realidad estoy diciendo, básicamente que en mi opinión, las covered call valen la pena en dos ocasiones: 1. tengo una blue-chip que quiero “monetizar” a través de covered calls. 2. tengo un subyacente con mucha volatilidad (el cual me da un poco igual pero que confío que no se va a pegar la gran castaña) y juego la volatilidad implítica de este subyacente.

Ventajas y Desventajas de la Estrategia

Para empezar, y haciendo un poco de spoiler del contenido del tercer artículo de la trilogía: esta es una estrategia no-direccional, o al menos, que reduce la direccionalidad.2 Por lo tanto, tiene tanto las ventajas como las desventajas propias de este tipo de estrategias.

Lo que no podemos esperar es que una Covered Call funcione bien con un subyacente en el que queremos jugar su direccionalidad. Por poner un ejemplo que creo evidente (aunque, por algunos comentarios en Twitter, parece que no lo es tanto) es el caso de las meme-stocks. Si mi objetivo es especular con que una acción se dispare por un squeeze to the moon🚀, limitar su potencial de subida con una Covered Call no tiene ningún tipo de sentido. Simplemente, es que no aplica, es como querer desatornillar con un martillo.

Dicho esto, las ventajas que se suelen poner son las siguientes:

Generación de ingresos pasivos: La venta de Calls ofrece una posibilidad de realizar un flujo de ingresos, como en el ejemplo de las guerrillas, se desgastaban al enemigo en múltiples frentes tomando pequeños beneficios.

Reducción del costo de adquisición: La prima recibida reduce el coste neto de las acciones que poseemos. Esos recursos también nos permiten hacer lo que yo llamo “el compounding con opciones” (igual escribo algo sobre esta idea, déjame en comentarios si quieres una entrada :-) ).

Aprovechamos los mercados laterales: Si la acción no experimenta grandes subidas, la estrategia permite obtener beneficios recurrentes. No digo que busquemos estos mercados laterales, sino que si nos encontramos en mercados laterales nuestro portfolio lo hará mejor que el mercado en términos generales.

Entre los inconvenientes más perjudiciales que se podrían enumerar:

Limitamos las ganancias: Si la acción sube de forma explosiva, el inversor no podrá beneficiarse de toda la subida, por eso creo fundamental que el inversor sepa en qué estrategia está invirtiendo y cuales son las condiciones para sacar provecho.

Riesgo de caída del activo: Aunque la prima amortigua, una caída fuerte en la acción puede generar pérdidas netas, por esto en la estrategia de “The Whell” (la rueda) soy partidario de meter un poco las calls en dinero, porque yo ahí quiero robarme las primas, no posicionarme en el activo.

Compromiso de liquidez: Mientras la call está vendida, el inversor tiene su activo “comprometido”, esto va de la mano de la trampa de la call vendidia “value” que he explicado antes: a veces por tener la call vendida no ejercemos correctamente una venta de acciones en el momento adecuado.

Ejemplo de la Operativa (últimas operaciones con opciones)

Como siempre, en esta sección vamos dejando un resumen de algunas de las Operaciones que, Antonio y yo, hacemos con Opciones. Vamos dejando al final de cada artículo, un resumen con algunas de las operaciones con opciones que se vayan realizando. Estas operaciones tienen como único fin el pedagógico, la enseñanza, el entretenimiento, el debate y no suponen bajo ningún concepto una recomendación de inversión. En mi caso particular posiblemente todo lo contrario, ya que me suelo equivocar bastante. Como veis fueron comentadas en el discord de

.

Primera operativa de esta semana:

Subyacentes: SLV (iShares Silver Trust)

Operativa: Calendario con Calls (similar a un Poor Man’s Covered Call con mismo strike).

Strikes: 32 USD (mismo strike para ambas opciones).

Órdenes:

Compra: +SLV Jan16’26 32 CALL @2.05 (realizada el 26 de febrero)

Venta: -SLV Apr17’25 32 CALL @0.24 (realizada el 3 de marzo)

Prima neta pagada: 1.81 $ por cada contrato.

Fecha operación: 26 febrero (compras de calls) y 3 de marzo de 2025 (ventas de calls).

Explicación de la operativa:

Estrategia de Calendario en SLV con Calls

Aprovechando el reciente repunte de la plata (a través del ETF iShares Silver Trust SLV), para montar un calendario (Calendar Spread) vendiendo calls de corto plazo contra una posición en calls de largo plazo que previamente habíamos comprado.

Esta estrategia genera ingresos adicionales mediante la venta de primas mientras se mantiene exposición alcista al activo subyacente a largo plazo. La prima obtenida en esta venta representa aproximadamente un 12% de la prima inicial pagada por las opciones de enero 2026. Podemos realizar rolos de la call vendida e ir generando ingresos adicionales.

Si tienes dudas sobre esta operativa, puedes leer este artículo sobre las poor man covered calls (que es similar a un calendar spread).

Segunda operativa de esta semana:

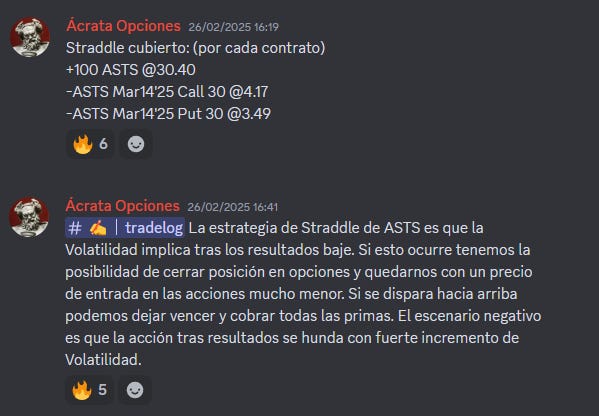

Subyacentes: ASTS (AST SpaceMobile)

Operativa: Short Straddle cubierto (Ventas de Posiciones en Opciones más acciones).

Órdenes (por cada contrato):

Compra: +100 ASTS @30.40

Venta: -ASTS Mar14’25 Call 30 @4.17

Venta: -ASTS Mar14’25 Put 30 @3.49

Prima neta total recibida: 7.66 USD por contrato.

Fecha operación: 26 de febrero de 2025.

Explicación de la operativa:

Estrategia de Straddle Cubierto en ASTS: Se ha implementado un short straddle cubierto en ASTS con la expectativa de que la volatilidad disminuya después de los resultados. La idea detrás de la estrategia es que, si la volatilidad cae, las primas de las opciones vendidas se erosionan, permitiendo cerrar la posición en opciones y quedarnos con una base de costo reducida en las acciones.

Si el precio de ASTS sube significativamente, se puede dejar vencer el straddle y cobrar la prima total. En el peor escenario, si la acción cae fuertemente y la volatilidad aumenta, la estrategia se vería afectada.

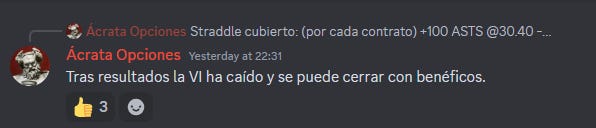

Tras los resultados, efectivamente la volatilidad implícita cayó significativa y pese a que el precio de la acción se movió tipo canguro (arriba y abajo) la estrategia ya nos arrojaba un beneficio del 40% de la prima vendida (que dadas las primas tan altas es bastante para una operación con un horizonte temporal de una semana).

Este efecto se llama Volatility Crush, si te parece interesante y quieres que profundice sobre este fenómeno déjamelo en comentarios 😊.

Con esto concluye mi artículo de esta semana en Segundas Derivadas. Espero que te haya gustado y que hayas aprendido al menos algo. También te animo a dejar tus comentarios. Valoro mucho el feedback, ya que siempre ayuda a mejorar.

Me gustaría también volver a recordar que la formación es lo más importante. No sigas las tesis de inversión de ningún analista (empezando por no hacerme caso a mí, que fallo más que una escopeta de feria) y que os hagáis vuestras propias ideas de inversión. Así sabréis cuando entrar, y lo más importante: cuando salir.

Espero que juntos hayamos aprendido, aunque sea sólo un poco más, sobre el inagotable mundo de las opciones financieras.

Si no estás muy familiarizado con las Opciones Financieras y algunos términos y estrategias que he nombrado en el artículo te parecen confusos, te recomiendo que eches un vistazo este curso gratuito que de LWS Academy.

Con esto llegamos al final de nuestra última entrega. Si te interesa el contenido relativo a Opciones, bolsa y sus segundas derivadas, ¡suscríbete!

Los Deltas de una Covered Call se componen de la suma de los Deltas de sus dos patas: Si tengo una posición comprada, tengo 100 Deltas, si hago una covered call a 20 deltas, en total tengo 80 Deltas. Lo que es, lógicamente, menos direccional que 100 Deltas. Lo veremos en el siguiente artículo con detalle.

¡Maravilloso! Gracias por la información y con ganas de ver los siguientes de la trilogía.

También interesado en ese "compounding con opciones"