The big short

Ponerse corto es antieconómico pero te explico la mejor forma de hacerlo

Este artículo tiene un Nivel de Dificultad: Medium (2 sobre 5)1.

Disclaimer

Segundas Derivadas NO ES un servicio de asesoría financiera, ni su autor está cualificado para ofrecer este tipo de servicios.

Todo el contenido de esta web y publicaciones, así como todas las comunicaciones por parte del autor, tienen un propósito formativo y de entretenimiento, y bajo ninguna circunstancia, expresa o implícita, deben ser consideradas asesoramiento financiero, legal, o de otro tipo. Cada individuo debe llevar a cabo su propio análisis y tomar sus propias decisiones de inversión.

Este blog está enfocado en opciones financieras, un instrumento complejo que conlleva riesgos significativos por su apalancamiento inherente. La formación en Opciones es fundamental para entender y utilizar esta herramienta de manera responsable. Recomendamos encarecidamente que te formes en en Opciones Financieras antes de operar con ellas. La más práctico es siempre tener unos conocimientos sólidos.

Antes de empezar a contarte la entrada de hoy, permíteme que te recuerde que este tercer viernes de mes es ESPECIAL. Me refiero al viernes 19/07/2025. Muchos lectores no llegan al final de los artículos, pero en este caso te recomiendo que lo hagas.

anunció un importante UPGRADE del servicio y tienes hasta ese día para aprovecharlo.Ya sí…… COMENZAMOS.

¿Está el ser humano preparado para ponerse “corto”?

Desde que el ser humano ha tenido el instinto de acumular bienes como forma de inversión, siempre ha actuado bajo un principio de lógica: acumulo este bien HOY porque pienso que valdrá más MAÑANA. Tiene una lógica aplastante, aunque muchos sigan viviendo “al día” (no es tu caso si estás leyendo este post)

Al igual que puedes pensar que un bien va a ver crecer su valor en el tiempo, también puedes pensar que va a bajar. Si recordáis nuestra entrada donde hablábamos del origen de las opciones (“contigo empezó todo”), ya en la antigüedad había sabios que podían prever el futuro de las cosechas. Podían suponer cuando una cosecha iba a ser buena y habría abundancia y cuando sería mala y habría escasez. Lo que no podían en aquel tiempo es aprovechar este conocimiento para beneficiarse de que el precio de un bien bajara.

Y es que no es tan fácil en el mundo real querer “apostar” a que el precio de un bien va a bajar. Que se lo digan a Michael Burry cuando quiso apostar contra el mercado inmobiliario de Estados Unidos. O sin ir más lejos, supón que piensas que el mercado inmobiliario español está burbujístico y va a caer. ¿Cómo le sacas partido? Como mucho puedes vender tus inmuebles (si los tienes) o no comprando si lo tenías pensado. Pero eso no es apostar por la bajada.

No sabemos si es esa dificultad intrínseca (desposeer lo que creo que va a bajar), que solo arregla parcialmente la creación de productos financieros, es lo que explica que no dividamos al 50% nuestras decisiones de inversión entre activos que pensamos que van a subir y activos que van a bajar, lo cual sería lo lógico si lo pensamos cartesianamente.

Y Dios creo los productos financieros

Para facilitar este tipo de especulación, surgieron los productos financieros que nos permiten ponernos “cortos” de un activo. Básicamente, si cuando apostamos que algo va a subir lo que hacemos es comprarlo, cuando pensemos que va a bajar lo que haremos será venderlo. Es contraintuitivo para alguien que está empezando en inversión decirle que vendes un activo que no tienes. Puede poco menos que explotarle la cabeza.

Te lo explico con un ejemplo:

Imaginemos que pensamos que las acciones de Apple van a bajar. Cotizan en entorno de 200$ y pienso que en unos meses van a intercambiarse por 150$.

Para ello, le vendo 100 acciones de Apple a 200$ a Juan (pienso que mejor venderlo ahora a 200$ que en unos meses a 150$). Recibo ahora por esa venta 20.000 dólares.

Pero yo no tenía esas acciones. Como no las tenía, se las he pedido “prestadas” a Pedro y le he dicho que ya se las devolveré.

¿Cuál es mi idea?

Cobro esos 20.000 dólares por vender las acciones de Apple y como van a bajar de precio, cuando las acciones valgan 150$, las compro a ese precio (15.000 dólares de coste) y se las devuelvo a Pedro.

Cobro 20.000 dólares y pago 15.000 para devolverlas. Mi beneficio es 5.000 dólares. Menos de eso por lo que te cuento en el siguiente punto realmente.

Pedro no es tonto ojo. Pedro cobra intereses por este tiempo que me ha prestado las acciones. A fin de cuentas es como cuando un banco te presta un capital.

Y así es como funciona en los mercados financieros la forma tradicional de ponerse corto. Juan y Pedro son realmente el mismo. El broker. El mercado.

Es anti económico ponerse corto

Abro paraguas. Esta afirmación va a levantar ampollas. Pero, como decía Iván Espinosa de Los Monteros:

“No se enfaden conmigo. Enfádense con las matemáticas”.

Y es que esto es cuestión de matemáticas:

Si apuesto a que un activo puede subir, ¿cuánto puedo ganar si tengo razón? INFINITO. Yo puedo pensar que ASTS va a revolucionar el mundo, y que desde los 45$ que cotiza hoy, en unos años puede valer 1.000$ cada acción. Sería en números redondos un x20.

Si por contra, apuesto a que un activo va a bajar, ¿cuánto puedo ganar si tengo razón? Sólo el 100%. O lo que es lo mismo, por x2. No puedo ganar más de eso (será inclusive menos por el coste del préstamo de acciones) El precio de algo no puede bajar de 0. Repito, enfádese con las matemáticas.

Por esto, por un simple ejercicio racional, es anti económico destinar nuestros dinero (recurso finito) a inversiones que per sé ya tienen el upside más topadas que otras.

Pero es que no termina aquí. Te he explicado el caso de que acertemos con la predicción. Pero, y si fallamos:

Si apuesto a que un activo puede subir, ¿cuánto puedo perder si no tengo razón? El 100%. No es poco ¿eh? Supón que la tecnología de ASTS es un bluff y has comprado 100 acciones a 45$. Ahora la compañía quiebra. Vale 0$. Has perdido tus 4.500 dólares. El 100% de la inversión.

Si por contra, apuesto a que un activo va a bajar, ¿cuánto puedo perder si no tengo razón? INFINITO. Boom. Vayamos al ejemplo de Juan y Pedro.

Me encuentro que tengo que devolverle las 100 acciones de Apple a Pedro pero la “puñetera” no solo no baja sino que vale 300$. Ahora, para cerrar mi trato, tendría que ir al mercado, comprarlas a 300 (30.000 dólares) y devolvérselas a Pedro. Mala alternativa. Vamos a esperar y sigamos pagándole intereses.

Pero la acción no baja. Ahora valen 1.000$. Ya me costaría comprarlas para devolver 100.000 dólares.

Y así podríamos seguir hasta el infinito.

Al final, vemos como el ponerse “corto” es una operativa donde tengo el beneficio LIMITADO y las pérdidas ILIMITADAS. Maravilloso.

MATEMÁTICAS.

La única forma óptima de ponernos cortos.

Este ya tengo claro que va a ser mi artículo más polémico. Pero, al igual que las matemáticas no se discuten, a Einstein creo que tampoco. Y tenía una frase que la secundo al 100%.

“Dos cosas son infinitas: la estupidez humana y el universo; y no estoy seguro de lo segundo”

Pues yo incluyo dentro de “la estupidez humana” a aquellos inversores que siguen criticando las opciones. Y voy a ser benevolente y no voy a incluir a los inversores que no las usan, porque les doy margen para que las comprendan. Tú que estás leyendo este post ya lo sabes. Pero por si acaso, y dado que escribiendo no se puede “gritar”, voy a decirlo claramente: NO ERES UN INVERSOR PLENO SI NO USAS LAS OPCIONES.

Te digo todo esto, porque, dentro de la temática que nos atañe hoy, las opciones vuelven a ser la solución perfecta. Una vez más.

Así que voy a expresar otra afirmación clara y rotunda, y después la justificamos:

SI VAS A PONERTE CORTO, HAZLO CON COMPRAS DE PUT. PUNTO.

Compra de put como mejor forma de ponernos “cortos”

La mejor forma de ponernos cortos es con compra de puts. Te explico por qué:

Veíamos antes como el ponernos “cortos” de forma tradicional (o sin conocer las opciones) es antieconómico porque tengo:

Las ganancias limitadas

Las pérdidas ilimitadas

En cambio, las compras de opciones (Call o Put) ya deberíamos saber que lo máximo que podemos perder es la prima invertida, por lo que paliamos el punto negativo anterior.

Veamos todo esto con un ejemplo:

Imagina que quieres ponerte corto de Nvidia ya que piensas que la acción ha subido muchísimo estos meses atrás.

Created with TradingView

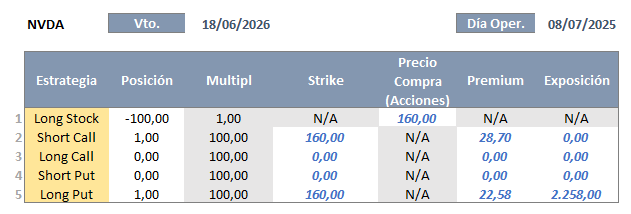

Tenemos básicamente tres alternativas, que os la voy a exponer de peor a mejor. Vamos a suponer que las operativas tienen un plazo de un año aproximado y que las hacemos ATM2. En concreto para las opciones vamos a fijar un vencimiento para el 18 de junio de 2026.

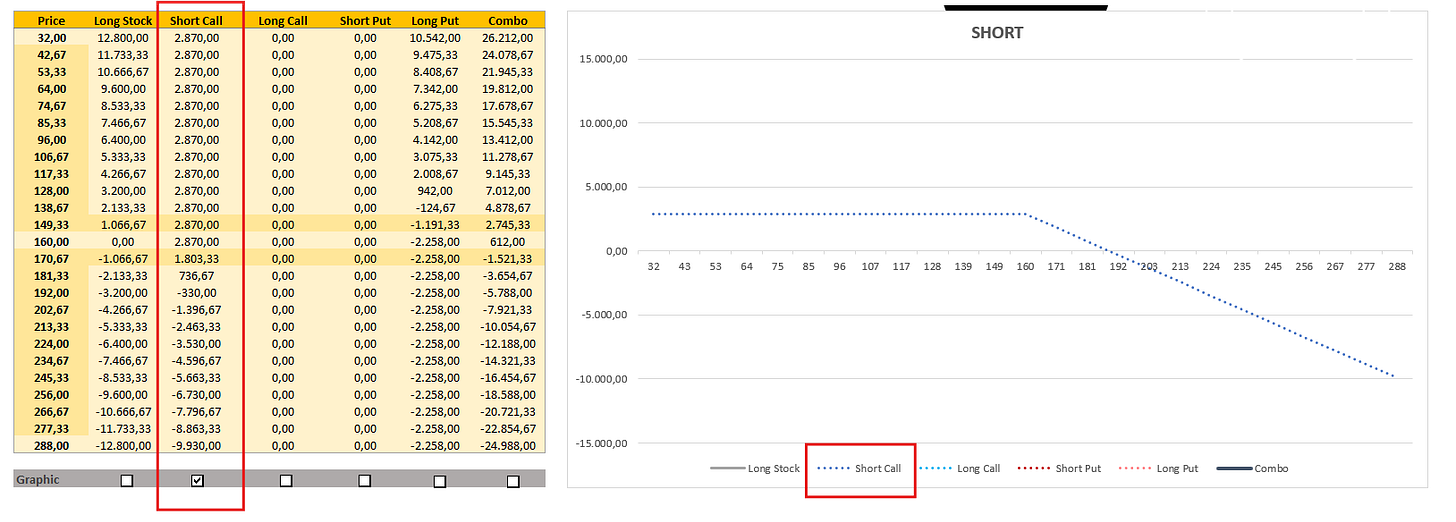

Short Call:

Vemos como nos pagan 28,70 $ por contrato, o lo que es lo mismo, 2.870 dólares.

Esta es la peor alternativa sin duda (y aún recuerdo un famoso inversor que por el respeto que le tengo no diré su nombre que recomendaba esta operativa cuando Nvidia no había subido ni un ápice comparado con los niveles actuales. Si alguien le hizo caso ya no tendrá cuenta)

La ineficiencia de esta operativa es que tienes el beneficio LIMITADO (al cobro de la prima) y la pérdida ILIMITADA. Lo vemos en el gráfico de riesgo:

También os lo muestro con nuestra clásica herramienta en excel:

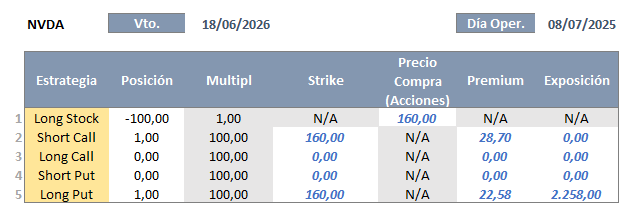

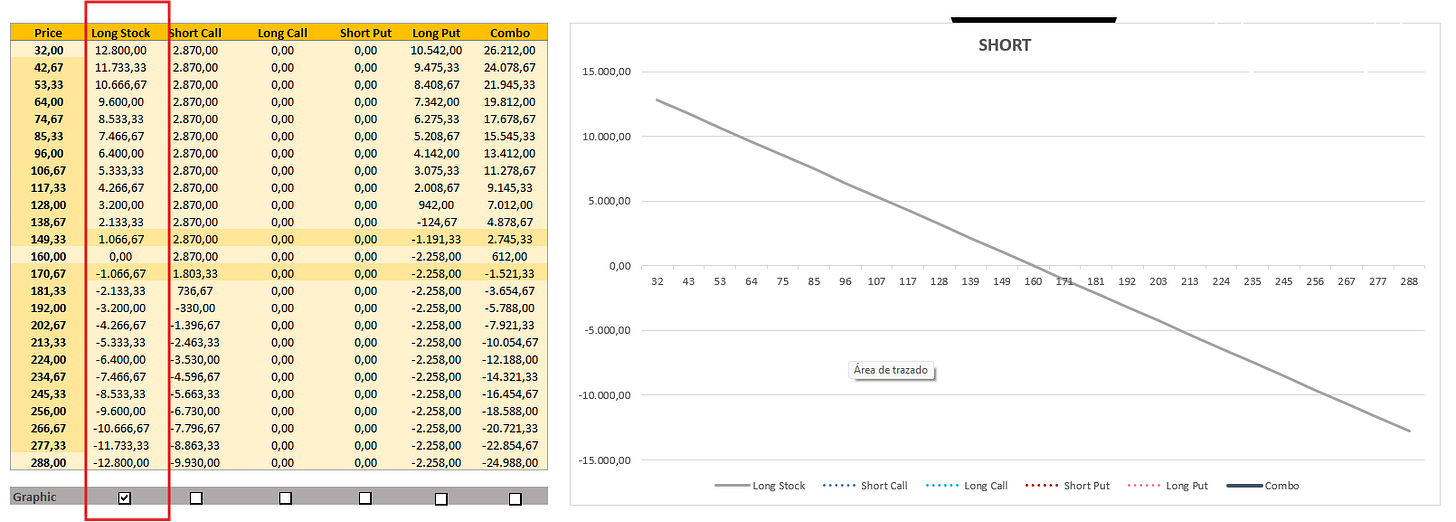

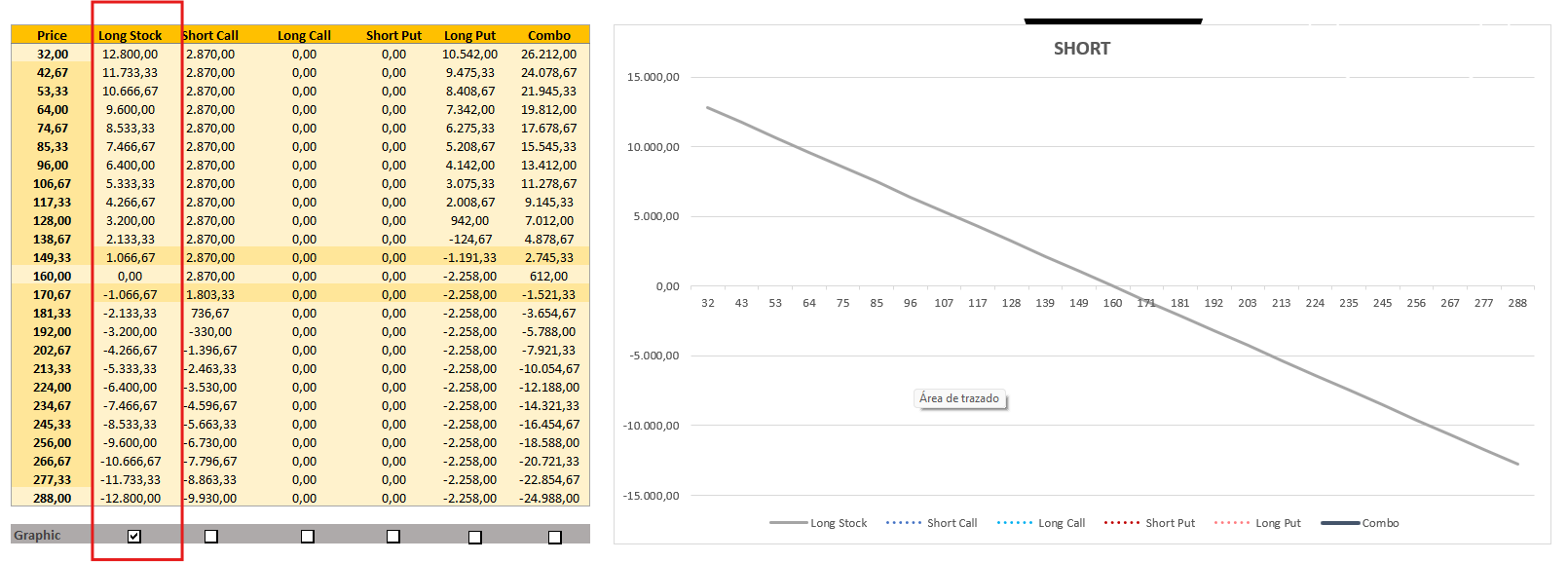

Short Stock:

Esta es la segunda peor operativa, ya que, al igual que el anterior caso, también tenemos el beneficio limitado (aunque en este caso es mayor el posible upside de la operativa al poder llegar hasta cero la acción).

¿Qué recibimos por implementarla? Muy fácil. Si tuviéramos 100 acciones y las vendiéramos a este precio (160$), ¿qué nos darían? 16.000 dólares. Pues aquí igual aunque NO las tengamos. Este es el máximo beneficio de la operativa.

Aquí vemos como queda en el gráfico de riesgo:

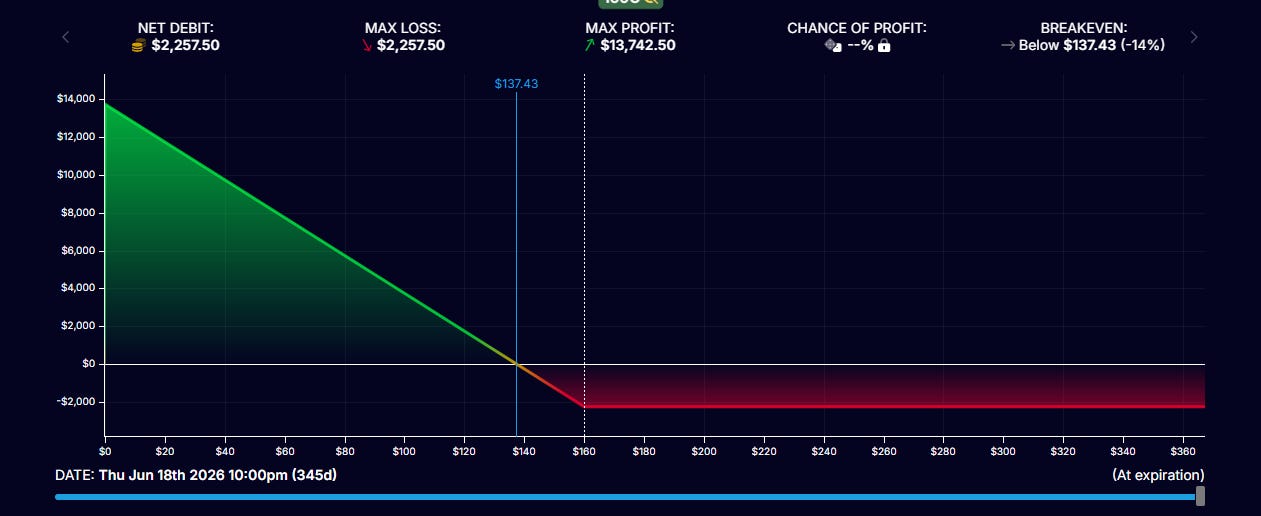

Long Put:

Es sin duda la mejor (y para mí única alternativa para ponernos cortos)

En este ejemplo pagamos 22,58$ por contrato o lo que es lo mismo, 2.258 dólares.

Al contrario que con las otras dos alternativas, aquí las pérdidas son limitadas (al pago de la prima indicada anteriormente) mientras que los beneficios, aunque también limitados (a que la compañía valga cero) son muchos mayores en proporción. Podemos perder como máximo la prima, es decir, 2.258 dólares pero podemos ganar 13.742 (si Nvidia se va a cero). Esto lo vemos no solo en la gráfica de riesgo, sino también en la tabla de sensibilidades:

Conclusiones

Tenía un profesor que decía que siempre es mejor llevarse de una clase, una lectura, un paper, tres, cuatro conceptos claros que cien con dudas. Por eso me gusta terminar todos mis artículos con conclusiones a modo de resumen:

Ponerse “corto” no es por norma general una buena decisión financiera. No lo digo yo. Lo dicen las matemáticas.

Si estás decidido a ponerte “corto”, solo usa las compras de put. Te lo acabo de demostrar. Lo importante en la bolsa es que NUNCA cometas errores que puedan provocarte que te quiebre la cuenta. Las otras dos alternativas vista pueden hacerlo.

Algún experto que esté leyendo este humilde post (hay ilustres opcioneros) pueden pensar que hay estrategias combinadas como ratios etc que pueden ser más efectivas. Y llevan razón, pero al final lo que subyace es el espíritu de una compra de put (si compras 2 puts y vendes 1 al final el neto es la misma compra de put)

Una vez más, demostramos que NO SE PUEDE INVERTIR SIN DOMINAR LAS OPCIONES. Te acabo de demostrar como no es eficiente tomar una posición bajista de otra manera. Si simplemente dominas los fundamentos de las opciones, estarás a años luz de ventaja del mejor inversor que NO las use. Es así.

Con esto llegamos al final de la parte de la entrada relacionado con el contenido formativo.

Recuerda lo que anunció

: Se viene upgrade importante en el blog y el plazo para aprovecharlo a PRECIO DE LANZAMIENTO acaba pronto.

Y, al igual que las opciones, este precio especial tiene vencimiento. Puedes rolar la decisión, pero te costará.

Ejemplos de la Operativa (últimas operaciones con Opciones y estado de la cartera)

Como siempre vemos los ejemplos de Operativas que hemos abierto, así como un breve comentario de las que ya teníamos en cartera.

Pero antes de seguir, conviene dejar claro que las operaciones que verás aquí tienen un propósito estrictamente didáctico y pedagógico. Están pensadas para enseñar, generar reflexión y, por qué no, también para entretener. No representan en ningún caso una recomendación de inversión ni deben interpretarse como un consejo financiero.

El objetivo es mostrar, con ejemplos reales, cómo razonamos y estructuramos determinadas estrategias, no ofrecer señales ni alertas operativas.

Esta sección la vamos a distribuir en tres subsecciones:

Operaciones cerradas/expiradas

Nuevas operaciones

Comentarios de las operativas abiertas

Continúa leyendo con una prueba gratuita de 7 días

Suscríbete a Segundas Derivadas para seguir leyendo este post y obtener 7 días de acceso gratis al archivo completo de posts.