La estrategia de la rueda en opciones. Lo bueno si es simple....

Cómo funciona una de las operativas más usadas por los inversores en opciones

Este artículo tiene un Nivel de Dificultad: Medium (2 sobre 5)1.

Disclaimer

Segundas Derivadas NO ES un servicio de asesoría financiera, ni su autor está cualificado para ofrecer este tipo de servicios.

Todo el contenido de esta web y publicaciones, así como todas las comunicaciones por parte del autor, tienen un propósito formativo y de entretenimiento, y bajo ninguna circunstancia, expresa o implícita, deben ser consideradas asesoramiento financiero, legal, o de otro tipo. Cada individuo debe llevar a cabo su propio análisis y tomar sus propias decisiones de inversión.

Este blog está enfocado en opciones financieras, un instrumento complejo que conlleva riesgos significativos por su apalancamiento inherente. La formación en Opciones es fundamental para entender y utilizar esta herramienta de manera responsable. Recomendamos encarecidamente que te formes en en Opciones Financieras antes de operar con ellas. La más práctico es siempre tener unos conocimientos sólidos.

La rueda fue uno de los principales avances para la humanidad. Es para reflexionar como algo que para nosotros hoy es tan simple ha podido aportar tanto valor a la humanidad. No voy a decirte que la estrategia de “la rueda” para los inversores en opciones es de tanta importancia, pero no te creas que se queda muy atrás.

En la literatura de opciones es una estrategia que se explica largo y tendido. Como siempre digo a mis alumnos de opciones, yo no voy a explicarte la estrategia de la rueda. Voy a explicarte CÓMO interpreto YO la estrategia de la rueda. Puede ser parecido, pero seguro no es lo mismo.

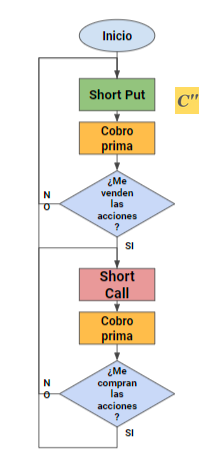

Resumen gráfico de la estrategia

Gráficamente la estrategia de la rueda consiste en esto:

En mi opinión, es un gráfico difícil de interpretar, por lo que he añadido este “a mano” hecho por mí.

A continuación te explicaré paso a paso como se implementa pero antes déjame que te diga cual es para mí uno de los factores claves: EL SUBYACENTE. En mucha literatura de opciones te van a indicar que la estrategia de “la rueda” es una estrategia de “income” o destinada a generar ingresos. Efectivamente, así es. Pero así es TAMBIÉN. Ya que es mucho más.

Y es que las opciones son un instrumento extremadamente flexible. Hoy comienzas una estrategia con un fin y con unas operativas y, en función de lo que ocurra en el mercado, puedes pivotar a otra estrategia completamente distinta. Con la operativa de “la rueda” pasa esto, por lo que es clave que el subyacente sea un activo que no te importa tener en cartera…..porque posiblemente lo vas a tener.

Por tanto, primer TIP a grabarnos a fuego: “No implementes la rueda con una empresa que NO quisieras tener en cartera”

Empezamos a explicarte como funciona la operativa de la rueda.

Paso 1: Venta de put OTM

Empezaremos “la rueda” haciendo la clásica venta de put OTM a un plazo óptimo (entre 30 y 45 días). Una vez que hago esta primera operativa, pueden pasar dos cosas:

A) No me asignan las acciones: Han pasado los días y la acción ha terminado cotizando por encima del strike de la venta de put. Me he quedado con la prima íntegra. Perfecto. ¿Qué hacemos ahora? Volvemos al paso 1: Vuelvo a vender una put OTM a un plazo similar. Ojo, no tiene que ser al mismo strike que la primera venta de put. Mientras no nos asignen, repetiremos este paso 1 las veces que sea necesario.

B) Nos asignan las acciones: La acción por contra ha terminado cotizando por debajo del strike de la venta de put y me obligan a comprar las acciones (¿ves por qué tenías que hacerlo con una que te gustara?). En este caso, pasamos al paso 2.

Paso 2: Venta de call OTM

Partimos ahora de una situación donde tenemos las acciones del subyacente sobre el que hicimos la venta de put del paso 1. Ahora nos ponemos manos a la obra con el siguiente paso: Vendemos call cubiertas con las acciones que tenemos OTM y nuevamente a un plazo de 30 a 45 días.

Al igual que decíamos con la venta de put, ahora con la venta de call OTM pueden pasar dos escenarios:

A) No me ejecutan las acciones: Han pasado los días y la acción ha terminado cotizando por debajo del strike de la venta de call. Me he quedado con la prima íntegra. Perfecto. ¿Qué hacemos ahora? Volvemos al inicio del paso 2: Vuelvo a vender una call OTM a un plazo similar. Al igual que decíamos con la venta de put, no tiene que ser al mismo strike que la primera venta de call que hicimos. Mientras no nos ejecuten nuestras acciones porque la venta de call no termine ITM, repetiremos este paso 2 las veces que sea necesario.

B) Nos ejecutan las acciones: La acción subyacente en este caso ha terminado cotizando por encima del strike de la venta de call y me obligan a vender las acciones.

¿Y ahora qué? Ahora podríamos empezar la rueda otra vez en el paso 1.

Vamos a ver todo esto con un ejemplo.

Ejemplo de “La Rueda”: ASTS AST SPACEMOBILE INC

De esta empresa se está hablando largo y tendido en LWS Financial Research, en concreto Albert. Si no la conoces, aquí te dejo dos videos donde la explica:

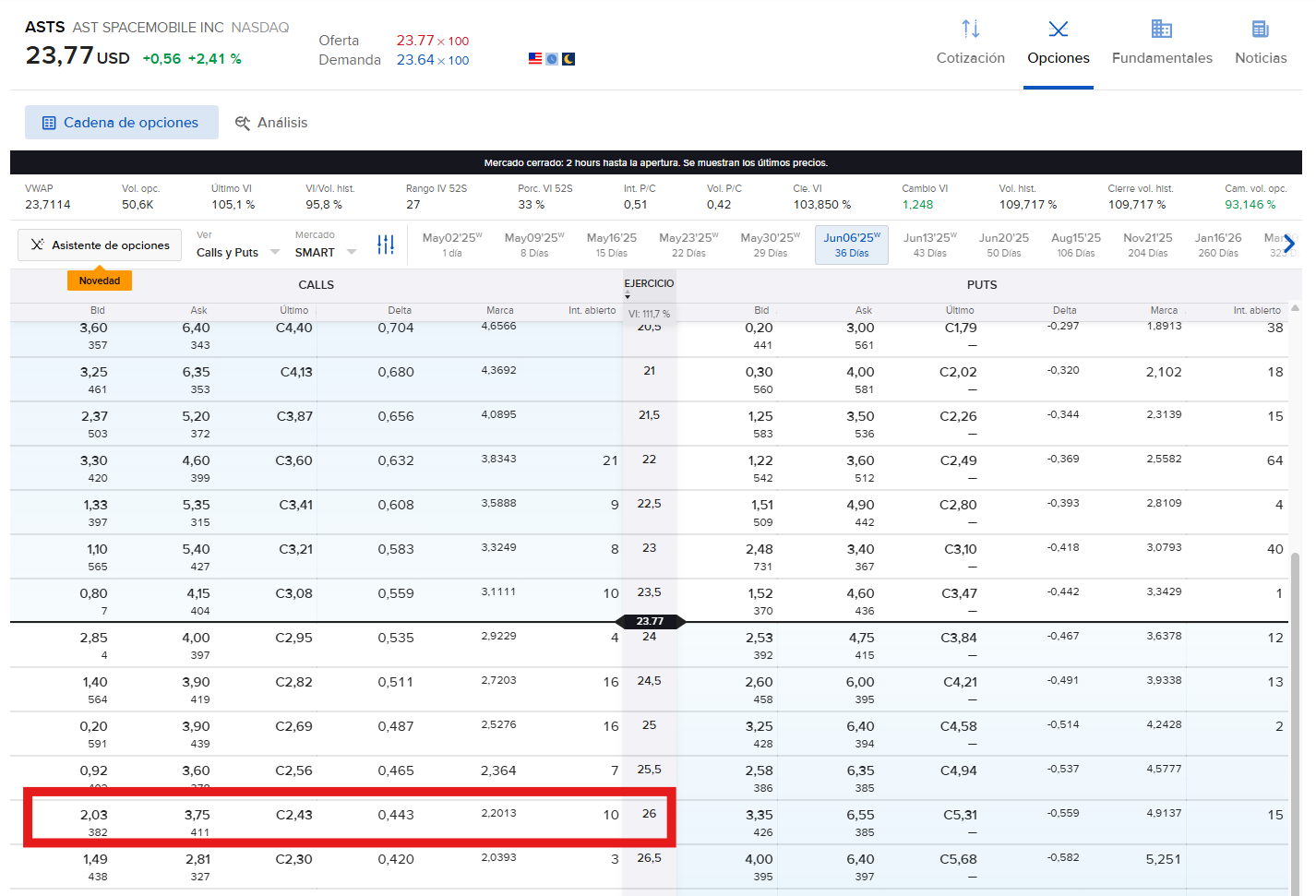

Aquí vemos a como cotiza:

Pasamos a comentar paso a paso la estrategia:

Paso 1: Venta de Put OTM:

La acción cerró la cotización el día anterior a 23,21$ (aunque en la captura de IB ya veíamos el pre market). Decidimos vender una put OTM (aproximadamente 10% fuera de valor) a 36 días por lo que elegimos el strike 21 $ y el vencimiento 06/06/2025

La prima que nos indica Option Strat es 2,15$, que si vemos el bid y el ask de IB encaja con la cotización media de una horquilla amplia.

Por consiguiente, cobraríamos 215 dólares por vender un contrato put, lo que nos deja una yield del 10,23%

Supongamos que llega el 6 de junio de 2025 y nos podemos encontrar con dos situaciones:

1.A) ASTS cotiza por encima de 21 $ que es nuestro strike. No nos asignan las acciones y nos hemos quedado con la prima. Volvemos al inicio del paso 1 y volvemos a vender una put OTM a un plazo similar.

Para facilitar la comprensión pedagógica y que aquellos que no conozcan la estrategia la puedan entender fácilmente, vamos a suponer que llegado el vencimiento, la cotización de ASTS no se ha movido y volvemos a emplear la misma venta de put, al mismo strike, cobrando la misma prima, y con vencimiento julio.

Volvería a cobrar otros 215 dólares y esperaría ahora al vencimiento allá por 12 de julio de 2025. Ya hemos cobrado 430 dólares y seguimos esperando a ver que ocurre.

1.B) ASTS cotiza por debajo de 21 $ que es nuestro strike. En ese caso nos obligarían a comprar acciones de AST Technologies a un precio de 21$, que realmente sería mucho menos porque hemos cobrado 2,15 dólares como poco (en el supuesto que nos asignaran las acciones en la primera vez que vendemos la put, cantidad que podría incrementarse a 4,3$ o más en función de las veces que iniciemos la estrategia)

Una vez que estamos en la situación B, donde hemos comprado las acciones, vamos al paso 2.

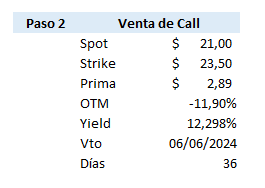

Paso 2: Venta de Call OTM:

Estamos en el paso 2 y hemos comprado las acciones a 21$ y ahora vamos a implementar una venta de call OTM también a un plazo de 30 a 45 días. Para poder explicaros correctamente este paso, tenemos que hacer un esfuerzo imaginativo ya que no sabemos:

A qué precio cotizarían las acciones de ASTS en junio (sabemos que por debajo de 21)

Y sobre todo no sabremos como estarán las primas de las opciones.

Por todo ello haremos las siguientes suposiciones:

Nos han asignado las acciones al strike de la venta de put, es decir a 21$ y suponemos que está cotizando a ese nivel

Para calcular las primas, vamos a tomar la cadena de opciones actuales suponiendo que el valor actual es el ATM, es decir, si actualmente cotiza a 23,21 cuando estamos escribiendo el artículo, pensemos que ese nivel es análogo a cotizar a 21$ el 6 de junio (hacemos esto para que las primas tengan sentido)

En definitiva, haremos la suposición que estamos el 6 de junio y que ASTS cotiza a 21$ y hacemos una venta de call OTM aproximadamente 10%, a un strike de 23,50$ y con vencimiento dentro de 36 días. Por ello cobraremos una prima de 289 dólares.

Supongamos que llega ahora el vencimiento de este segundo paso, el 12 de julio de 2025 y nos podemos encontrar con dos situaciones:

2.A) ASTS cotiza por debajo de 23,50 $ que es nuestro strike. No nos ejecutan las acciones (no nos obligan a venderlas) y volvemos a iniciar el paso 2, es decir, volveremos a vender una call OTM a un strike aproximado del 10% a un plazo similar.

Al igual que hacíamos en la venta de put, y con el objetivo de facilitar la comprensión pedagógica y que aquellos que no conozcan la estrategia la puedan entender fácilmente, vamos a suponer que llegado el vencimiento de este segundo paso, la cotización de ASTS no se ha movido y volvemos a emplear la misma venta de call, al mismo strike, cobrando la misma prima, y con vencimiento agosto.

Volvería a cobrar otros 289 dólares y esperaría ahora al vencimiento allá por 18 de agosto de 2025.

2.B) ASTS cotiza por encima de 23,5 $ que es nuestro strike. En ese caso nos obligarían a vender nuestras acciones de AST Technologies a un precio de 23,5$, que realmente sería mucho más porque hemos cobrado 2,89 dólares como poco (en el supuesto que nos ejecutaran las acciones en la primera vez que vendemos la call, cantidad que podría incrementarse a 5,78 o más en función de las veces que iniciemos este segundo paso de la estrategia)

Terminado el paso 1 y el paso 2, nos encontramos, bajo nuestro supuesto, que la cotización apenas se ha movido, y, como poco, hemos ingresado 215 + 289 dólares (504 en total) sin apenas usar nuestro capital (solo entre el paso 1 y 2). Estas cuantías se pueden multiplicar en función de cuantas veces no nos asignen/ejecuten la venta de put/call.

El capital que hemos consumido ha sido el resultante de haber comprado 100 acciones a 21$ en la venta de put, es decir, 2.100 dólares. Si confrontamos las primas ingresadas (504) con este capital, vemos como la rentabilidad bruta de la operación es del 24% (si la anualizáramos o pasáramos a TAE sería muchísimo mayor obviamente). Not bad, ¿no crees?

Amén de esta rentabilidad obtenida, podríamos una vez terminado el paso 2 definitivamente, volver a empezar por el paso 1, vendiendo nuevamente la put.

LA RUEDA SEGUIRÍA GIRANDO Y GIRANDO.

Conclusiones de la estrategia: puntos fuertes, débiles y asunciones

Las acciones y las opciones son instrumentos muy distintos. Dentro de esas distinciones, en mi opinión la principal es la monitorización que tienes que aplicarle a cada uno. Cuando tienes operativas abiertas con opciones tienes que estar constantemente pendiente de la misma. Es como los que todos los días le dedican media hora a cuidar sus bonsáis, podándolo, cortándole ramas, etc. Cada día tienes que analizar si tienes que rolar, ajustar, cerrar, etc.

Por esto que contamos, es imposible que a la hora de explicar una estrategia como la de la rueda, donde tomamos una decisión hoy y las siguientes son a futuro, concatenadas, donde cada una de estas decisiones futuras depende de como ha ido la anterior, podamos abarcar todo el escenario posible de movimientos. Es un árbol de decisión amplísimo. Pero no os preocupéis, dedicaremos próximos artículos a analizar posibles escenarios de este árbol de decisión, para ver como tendríamos que haber actuado. Al final, el objetivo principal y prácticamente único es que le perdáis el miedo a la herramienta, y mientras más posibles situaciones podáis ver que se enfrenta el inversor, mejor.

En este artículo, para explicaros la operativa, amén de las suposiciones ya comentadas a lo largo del mismo, tened en cuenta que hemos contemplado las siguientes asunciones:

Hemos supuesto que la venta de put y la venta de call se producen cotizando a sus respectivos strikes:

Por ejemplo, en la venta de put hemos comentado que nos obligan a comprar las acciones al strike 21$, pero no hemos especificado como estaba en concreto la cotización. Imaginaos que la tecnología de la compañía se hubiera descubierto que era humo y se hubiera ido a cotizar a 5$. En ese caso seguramente la siguiente decisión hubiera sido muy distinta. Hemos supuesto que cuando nos obligan a comprar/vender, la cotización está en esos niveles.

No rolamos:

Este árbol de decisión que comentamos se puede ampliar hasta el infinito. Suponed que nada más abierta la primera venta de put la compañía firma un contrato importantísimo y se va a cotizar a 40$. Podríamos perfectamente decidir rolar nuestra venta de put strike 21$ a venta de put strike 37$, ya que el valor intrínseco de la compañía ha bajado. Y como este ejemplo, podríamos enumerar muchos mas (positivos y negativos) que nos conducirían a rolos tanto en las ventas de puts del paso 1 como en las ventas de call del paso 2.

No varía el subyacente de cotización:

Hemos supuesto también que la cotización del subyacente no varía en demasía, aspecto este que puede darse y es muy positivo para la estrategia (en acciones laterales es donde más brilla) pero obviamente no siempre tiene que ser así.

No hay noticias que hagan que su VI cambie:

Hemos supuesto, sobre todos para ilustrar pasos futuros como son la venta de call, que la Volatilidad Implícita no cambia, ya que no hay noticias que hayan provocado esto. Nuevamente es una asunción que puede darse pero no tiene que ser así. De hecho lo más habitual es que no sea así. Si una compañía no sufre noticias (positivas ni negativas) su volatilidad implícita suele bajar)

Esperamos a vencimiento:

Al igual que decíamos con el rolo, hemos supuesto que abrimos la venta de put y posteriormente la venta de call y esperamos tranquilamente a vencimiento. Esto no tiene por qué ser así, ni por decisión propia (puede interesarnos cerrar antes) ni por decisión ajena (en el caso que hemos expuesto son opciones tipo americana y ya sabemos que pueden ejercernos/asignarnos antes de tiempo)

La VI de la acción es alta:

Para este ejemplo hemos escogido una acción que nos gusta y que cumple el primer precepto que comentábamos al inicio del artículo: nos gusta. Pero también una acción idónea para operar con opciones (como bien saben los suscriptores premium de LWS Financial Research) ya que su VI (Volatilidad Implícita) es alta.

Una vez enumerado una serie de asunciones que hemos escogido para mejor comprensión de la operativa, pasamos como punto final del artículo a comentar sus puntos fuertes y débiles:

PUNTOS FUERTES:

Estrategia excelente para generar rentas.

Tenemos una rentabilidad esperada predecible si conocemos lo suficiente al subyacente.

Posibilidad de rentabilizar esos mercados laterales que a veces pasan las compañías. Ya sabemos que las subidas en las acciones no suele ser una línea perfecta recta de 45 grados. A veces pasan por meses de lateralidad que sirve para consolidar niveles. Si identificamos estas fases laterales esta estrategia es muy rentable.

Operativa muy flexible y con posibilidades de adaptación en función de los cambios del subyacente.

PUNTOS DÉBILES:

Todos los puntos débiles de la operativa están relacionados con la incertidumbre de la propia acción. Me explico:

Quizás la acción, una vez hecha la venta de put, no hemos calibrado bien sus riesgos y nos obligan a comprar una acción que vale muchísimos menos. Sírvase como ejemplo el anterior donde indicábamos que hubiera un fallo tecnológico de ASTS y que se fuera a cotizar a 5$, estando nosotros obligados a comprarla a 21$.

Igualmente pero en sentido contrario, puede darse el caso que una vez que poseamos las acciones, las mismas se disparen y nos perdamos esa subida porque tenemos las mismas topadas al strike de la venta de call.

Con esto llegamos al final del artículo donde espero que te haya servido para conocer más en profundidad una de las operativas/estrategias que más usan los operadores con opciones.

Ejemplos de la Operativa (últimas operaciones con Opciones y estado de la cartera)

Como siempre vemos los ejemplos de Operativas que hemos abierto, así como un breve comentario de las que ya teníamos en cartera.

Pero antes de seguir, conviene dejar claro que las operaciones que verás aquí tienen un propósito estrictamente didáctico y pedagógico. Están pensadas para enseñar, generar reflexión y, por qué no, también para entretener. No representan en ningún caso una recomendación de inversión ni deben interpretarse como un consejo financiero.

El objetivo es mostrar, con ejemplos reales, cómo razonamos y estructuramos determinadas estrategias, no ofrecer señales ni alertas operativas.

Esta sección la vamos a distribuir en tres subsecciones:

Operaciones cerradas/expiradas

Nuevas operaciones

Comentarios de las operativas abiertas

1. Operaciones cerradas/expiradas:

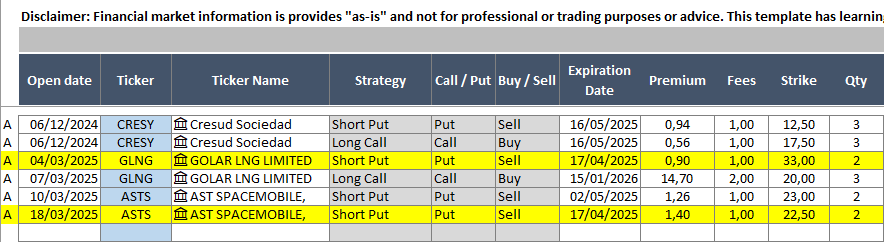

Recordamos cuáles eran las operaciones que teníamos abiertas en nuestra última entrada:

En este lapso de tiempo han llegado a la fecha de expiración dos de las operativas abiertas, las cuáles resaltamos en amarillo:

AST SPACEMOBILE:

Finalmente nos quedamos con el 100% de la prima ya que en la fecha de vencimiento venció por encima de nuestro strike de la venta de put, que era 22,50$

GOLAR LNG:

En el caso de Golar también hemos salvado la venta de put (aquí mucho más holgados). Es una compañía que ya hemos comentado que nos encanta.

2. Nuevas operativas:

Aquí tenéis resaltado en “amarillo” las nuevas operativas abiertas, las cuáles os explicaré a continuación

2.1. GOLAR LNG. Venta de put

Operativa: Cash Secured Put

Strikes: 33,5 $

Prima: 1,05 $

Rentabilidad teórica: 3,27%

Rentabilidad teórica anual: 47,75%

Fecha operación: 21/04/2025

Vencimiento: 16/05/2025

Número de contratos: 2

Máxima ganancia: 210 $

Máxima pérdida: 6.390,00 $ (en caso que se fuera a 0 euros)

Explicación de la operativa:

Confiamos mucho en Golar. En breve (quizás justo cuando estés leyendo este post) se van a oficializar lo que es un secreto a voces, sus nuevos contratos. Esta venta de put muy mal tendría que darse la situación con la compañía para que no termináramos quedándonos con la prima. Miremos la distancia que hay entre la cotización y la venta de put:

2.2. ASPI ASP Isotopes. Túnel Alcista

Operativa: Túnel Alcista 2x1

Strikes:

5$ para la pata de la venta de put

7$ para la pata de la compra de call

Prima: 0,00 $

Rentabilidad teórica: ilimitada por la vía de la pata de la compra de call

Rentabilidad teórica anual: ilimitada por la vía de la pata de la compra de call

Fecha operación: 14/04/2025

Vencimiento:

18/07/2025 para la pata de la venta de put

17/10/2025 para la pata de la compra de call

Número de contratos:

10 contratos para la pata de la venta de put

5 contratos para la pata de la compra de call

Máxima ganancia: ilimitada por la vía de la pata de la compra de call

Máxima pérdida: 5.000 $ (en caso que se fuera a 0 euros)

Explicación de la operativa:

Volvemos a tener relación con el uranio, pero esta vez de manera distinta. Esta empresa toca dos puntos claves del mismo:

Su uso médico

El clásico uso energético

ASP Isotopes y su empresa derivada, Quantum Leap Energy (QLE), utilizan tecnología láser innovadora para producir isótopos médicos y enriquecer uranio (HALEU). La empresa genera ingresos vendiendo isótopos de alto margen para tratamientos oncológicos e imagenología médica, además de recibir royalties del negocio de uranio. La tecnología ya fue probada con éxito al enriquecer Ytterbium-176, lo que confirma su viabilidad para HALEU. El modelo es escalable y con ventajas de coste frente a competidores. El catalizador principal es la firma de acuerdos de compra, especialmente con TerraPower, que permitirían un aumento inmediato del valor y la escisión de QLE como empresa independiente.

En un primer lugar implementé un túnel alcista con la pata de la venta de put strike 6 para mayo. La compañía pronto empezó a caer por lo que rolé esta pata al vencimientos posteriores pero consiguiendo bajar el strike:

3. Operativas abiertas:

Paso a repasaros el resto de operaciones abiertas:

Túnel alcista con Cresud: Hay que rolar la venta de put.

🟥Próximas actuaciones:

🔹 Todo está yendo como la seda en la tesis “Argentina” pero Cresud no termina de crecer. Llegamos a mayo y como decíamos en entradas anteriores, la pata del túnel alcista la damos por perdida. El objetivo ahora es rolar la venta de put con el objetivo de evitar la asignación.

Cash Secured Put y LEAPS ITM de Golar: Sin novedad.

🟩Próximas actuaciones:

🔹Golar va a anunciar de un momento a otro lo que es un secreto a voces como decíamos: la firma de sus nuevos contratos.

🔹Muy satisfechos con ambas posiciones, sobre todo por la envergadura con los 3 contratos LEAPS ITM de Golar que actualmente está siendo altamente rentable.

🔹No vamos a hacer ningún movimiento próximamente hasta que no se confirme la noticia.

Finalizamos la entrega de esta semana en Segundas Derivadas. Por mor del parón en Semana Santa he tardado más en volver a escribirte. Ha sido un artículo muy de diagramas, de árboles de decisión, y me despido haciendo otro.

Si estás leyendo este artículo puedes ser un inversor:

Que ya entiende de opciones: ojo a lo que anunciará

la siguiente semana que te interesa.Que está aprendiendo de opciones: ojo a lo que anunciará

la siguiente semana que te interesa.Que no sabe de opciones: ojo a lo que anunciará

la siguiente semana que te interesa.

Y hasta aquí por hoy. Si te interesan las opciones, los mercados y todo lo que se esconde entre líneas (y segundas derivadas), te invito a suscribirte y seguir explorando conmigo. ¡Suscríbete!

Se dan por sabido e interiorizados los siguientes conceptos, entre otros: Rolar, Call, Covered Call, Venta de put, Cash Secured Put, Volatilidad implícita.

Gran estrategia!!

"B) Nos ejecutan las acciones: La acción subyacente en este caso ha terminado cotizando por debajo del strike de la venta de call y me obligan a vender las acciones. "...

¿no debería ser si termina por encima del strike para que te obliguen a vender ?