En Reddit usan las griegas (II de II). El que faltaba y lo que faltaba.

Te explicamos como quiere Reddit atacar a Tesla, por qué pensamos que no funcionará y como todo depende de "LAS GRIEGAS"

Este artículo tiene un Nivel de Dificultad: Medium (4 sobre 5).

Disclaimer

Segundas Derivadas NO ES un servicio de asesoría financiera, ni su autor está cualificado para ofrecer este tipo de servicios.

Todo el contenido de esta web y publicaciones, así como todas las comunicaciones por parte del autor, tienen un propósito formativo y de entretenimiento, y bajo ninguna circunstancia, expresa o implícita, deben ser consideradas asesoramiento financiero, legal, o de otro tipo. Cada individuo debe llevar a cabo su propio análisis y tomar sus propias decisiones de inversión.

Este blog está enfocado en opciones financieras, un instrumento complejo que conlleva riesgos significativos por su apalancamiento inherente. La formación en Opciones es fundamental para entender y utilizar esta herramienta de manera responsable. Recomendamos encarecidamente que te formes en en Opciones Financieras antes de operar con ellas. La más práctico es siempre tener unos conocimientos sólidos.

No seas un espectador, se un protagonista

Una vez que habéis aprendido qu es Delta en la anterior entrada, toca explicaros el movimiento coordinado que desde Reddit querían hacer contra Tesla.

Recordemos cual era la estrategia que el usuario proponía en el hilo “ElonMuskHate” (van sin sesgo…).

Resumimos las instrucciones que daban en Reddit:

Abre una cuenta en un broker, Robinhood, WeBull, etc.

Ingresa todo el efectivo que puedas.

Ve a la cadena de opciones de tesla y selecciona compra de puts strike 100$ vencimiento junio del 2025.

Compra todos los contratos que puedas (cada uno tiene un coste de 130 dólares).

Si analizamos lo que proponen de una manera aséptica, sin entrar en segundas derivadas, realmente es comprar el derecho a vender acciones de Tesla a 100 dólares dentro de tres meses aproximadamente, cuando Tesla está cotizando en ese momento en entornos de 240 dólares. Preguntémonos:

¿Cuándo ganaremos dinero? A vencimiento, sólo cuando las acciones de Tesla estén por debajo de 100 dólares. Pensemos: “tengo el derecho a vender acciones de Tesla a 100 dólares. Por tanto, ejerceré mi derecho cuando pueda vender las acciones de Tesla a 100 siendo este valor superior al que cotiza” (cuando compramos una put ejerceremos nuestro derecho cuando podamos vender por encima de lo que vale). Si Tesla cotiza a 120 dólares por ejemplo, no venderé a 100 algo que tengo que comprar a 120. Lógico. ¿Te imaginas un mayorista que vende a 100 algo que él ha comprado a 120?

Y antes del vencimiento, ¿qué pasa?: Antes del vencimiento, para que ganáramos dinero, dado que el plazo es muy corto, tendría que dispararse la volatilidad, es decir, tendría que bajar muy drásticamente la cotización de Tesla para que empezáramos a ganar dinero. Se que este artículo lo leen suscriptores que saben mucho más que yo (cosa no difícil) y también suscriptores que están empezando. En esta situación influyen otras dos griegas en que ganemos antes del vencimiento:

Una es Vega, es decir, la influencia de la volatilidad en la prima: Cuando somos compradores de opciones, Vega es positiva, es decir, me viene bien que la volatilidad crezca y cuanto más mejor. Es normal. Tesla cotiza a 250 dólares, y tengo una put comprada a 100 dólares. Necesito que en 3 meses baje más de un 50%. Necesito que pasen cosas. Necesito rock and roll. Necesito volatilidad.

Otra es Theta, tiempo. Theta nos explica cómo varía mi prima cuando varía el tiempo hasta el vencimiento. Si Tesla cotiza hoy a 250 dólares, y para ganar dinero necesito que termine por debajo de 100 dólares… necesito que pasen cosas. Y obviamente es más probable que pasen cosas cuando me quedan 6 meses hasta que expire mi opción que cuando queden 6 días. Si soy comprador de opciones, Theta será negativo. Cada día que pase, el valor de mi prima baja.

Por tanto, antes de vencimiento, habrá dos fuerzas “tirando” en sentido contrario: Volatilidad (a más volatilidad más sube mi prima, mi opción) y tiempo (cuando más días pasen más bajará mi prima, mi opción)

¿No tendría mas sentido hacer la put con más plazo? Tendría todo el sentido, ya que si pretendemos ganar dinero con la operativa necesitamos que Tesla baje un 60% como mínimo, cosa muy difícil en solo tres meses. Pero eso sería si ganar dinero poniéndose bajista fuera lo que buscan estos inversores de Reddit…

¿Qué buscan entonces estos inversores? Obviamente, el que implemente esta compra de put a 100 dólares en 3 meses no está pensando que en tan poco periodo de tiempo Tesla vaya a bajar un 60% en bolsa, sino que quiere provocarlo. Pasamos de ser inversores pasivos a inversores activos. No veo el partido de fútbol en la tele, piso el césped y quiero influir en el resultado.

La palanca de los Market Makers

Decíamos que estos usuarios de Reddit no querían ser meros inversores “pasivos”, sino querían ser protagonistas. Pero el problema es que necesitan a un “primo de Zumosol”, necesitan una ayuda. Ahí es donde juegan su papel los markets makers. En Reddit querían darle fuerza al movimiento, más fuerza de la que los propios usuarios coordinados podían insuflar. Necesitaban una palanca.

“Dadme un punto de apoyo y moveré el mundo” Arquímedes

Ese punto de apoyo va a ser precisamente los Markets Makers, los cuáles actuarían como colaboradores necesarios.

¿Qué son los Markets Makers?

Como su nombre indica, los Markets Makers son creadores de mercado. Su función principal es la de proveer al sistema de liquidez, asegurando que siempre haya una contraparte dispuesta a realizar una transacción.

Esta figura es más importante aún si cabe en el mundo de las opciones. Si alguien quiere operar con acciones de Tesla, o Nvidia o Telefónica, es fácil encontrar liquidez. Pero piensa la acción más líquida que puedas imaginarte, por ejemplo Apple. Esta tiene vencimientos de opciones casi a diario para después expandirse semanal y mensualmente durante no menos de dos años. Y, para cada uno de esos vencimientos, imaginad ahora los strikes que tiene cada uno de ellos. Hablamos de una cantidad de cruces de compradores y vendedores, de bid y ask muy a tener a cuenta. Una barbaridad.

Ahí es donde entra en juego el Market Maker. Da liquidez, contraparte a aquellos compradores y vendedores de opciones para los que no existe profundidad de mercado. Pero claro, con una diferencia. Cuando yo vendo una opción call y tú me la compras es porque yo creo que el subyacente va a bajar y tú crees que va a subir. Ganaremos o perderemos en función de quien acierte. El Market Maker no piensa nada sobre el mercado. Él no toma partido. Si me lo permites, el Market Maker es el árbitro. No quiere tomar direccionalidad, es decir, no gana ni pierde en función de lo que haga el mercado.

¿Entonces? ¿Cuál es el negocio de los Markets Makers?

Básicamente son dos:

Cobro de comisiones: En cada compra venta en donde intervenga cobrará comisiones. Obvia.

Apertura de Spreads: Es decir, si vende una call de una acción por 2,32 $, realmente el valor de esa prima debería 2,31 o 2,30$. Amén de la comisión, abre la horquilla un poco y cobra más de lo que debería valer la prima teórica. De forma análoga funcionaría con las compras de opciones.

Pero, si compran y venden opciones financieras, ¿cómo no toman riesgos? Muy fácil. Cubriendo cada operativa. De hecho se cubren usando las Deltas que te explicamos. Se cubren fijando una estrategia DELTA NEUTRAL. Y de paso que se cubren, desencadenan la palanca que querían nuestros amigos de Reddit. Te explico como:

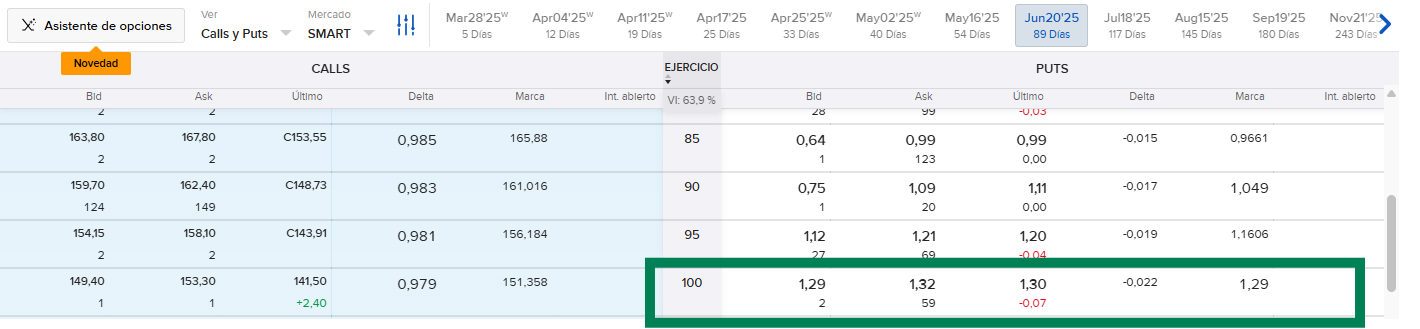

Vayamos en primer lugar a la cadena de opciones para ver el strike y vencimiento que proponen en Reddit:

Vemos como efectivamente la última cotización de esa opción es 1,30$ (los 130 dólares que decían en Reddit que pagarías por cada contrato). Y lo que nos importa ahora, Delta es -0,022. ¿Qué significa eso?

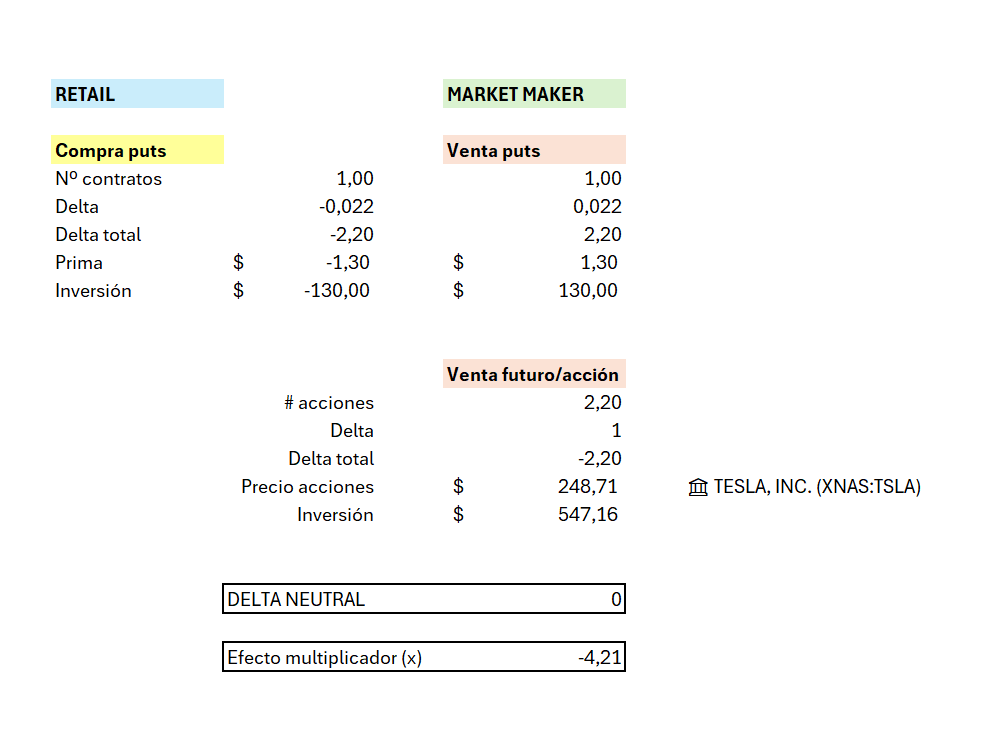

Cuando el retail, el forero random de Reddit, compre esta put, como Delta es -0,022, la Delta total de cada contrato será de -2,2 (-0,022 x 100):

Si alguien compra, quiere decir que hay una contraparte que vende. Supongamos que lo hace el Market Maker (lo más normal). Venderá la put strike 100 con la misma Delta pero con signo contrario:

Pero claro, esto deja al Market Maker expuesto al mercado. Si bajan las acciones de Tesla, su posición en opciones bajará. ¿Cuánto? Por cada dólar que baje Tesla, el Market Maker perderá 0,022 $. Y eso NO ES LO QUE QUIERE EL MARKET MAKER.

Para no estar en esa posición, el Market Maker buscará cubrir su posición. ¿Cómo? Teniendo su posición en Delta Neutral o Delta cero. Si ahora mismo, por cada contrato de opciones que venden le genera una Delta Total de +2,2, necesitará una posición que le genere una Delta Total de -2,2, para que quede un Delta 0. ¿Cómo lo hará? Tiene muchas formas pero la más habitual es hacerlo con acciones o futuros. ¿Os acordáis de cual era la Delta de las acciones/futuros? Efectivamente, 1. Por tanto, si quiero una posición que me genere Delta -2-2, tendré que vender 2,2 acciones o futuros.

Resumiendo:

CONCLUSIÓN: Si las acciones de Tesla cotizan a 250 dólares aproximados, significa que por cada 130 dólares que inviertan en comprar puts en Reddit, los Markets Makers tendrán que aplicar en vender más de 2 acciones una cifra superior a 500 dólares. Por cada posición bajista que se invierta en compra de puts en Reddit, el Market Maker amplifica ese movimiento bajista x4,21 veces. BRUTAL. Por eso buscaban seleccionar un strike tan bajo y un plazo tan cercano, para que el coste por contrato fuera muy bajo y así pudieran comprar muchos contratos que el Market Maker ampliaría.

Cuando la vaca está por dar leche…..

Ya hemos visto lo que perseguía Reddit. Pero claro, como en toda estrategia, puede salir bien o puede salir mal. Si sale mal, pues a otra cosa. Pero ojo como salga bien. ¿Por qué? Porque este movimiento se puede acelerar.

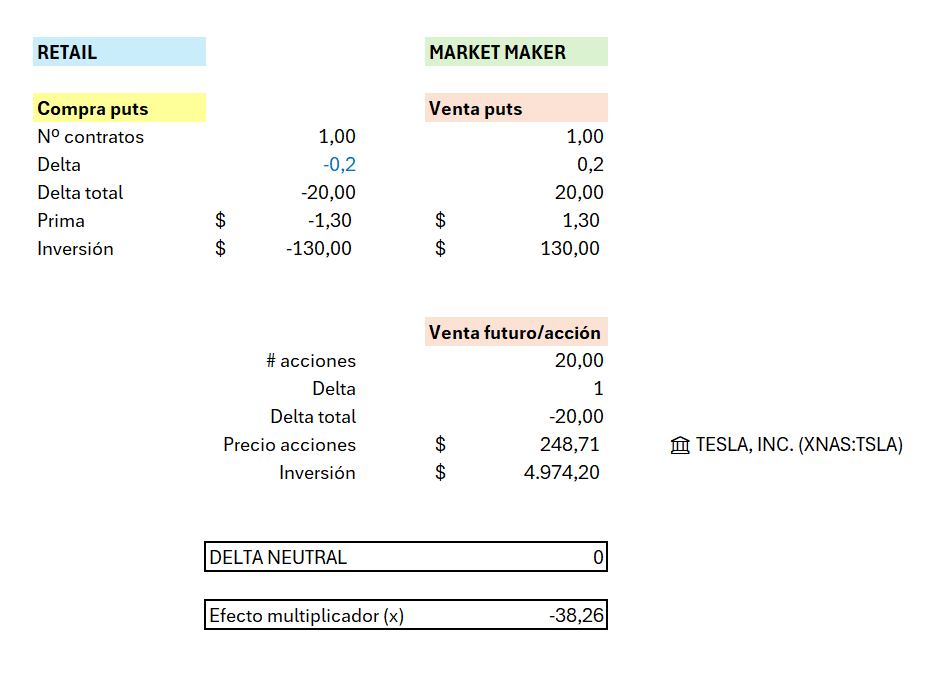

¿Qué pasa si Tesla baja? Si Tesla baja y yo tengo una put comprada, mientras más baje, más cerca de -1 estará Delta, es decir, crecerá en valor absoluto.

Por tanto, si tesla va bajando, podemos pasar de una Delta de -0,022 a una Delta de -0,1 o de -0,2, y así hasta llegar al -1. ¿Cuáles son las consecuencias para todos los integrantes?

Para el retail que ha comprado la put fantástico. Su prima irá subiendo. Se va metiendo ITM. Puede pasar de haber sido comprada a 1,30$ a valer 2$, 3$, etc.

Para el Market Maker obviamente mal. Su prima vendida irá aumentando de valor, lo que le perjudica. Lo que vendieron por 1,30$ si quisieran cerrarla tendrían que pagar 2$, 3$, etc. Pero el problema no es ese. El problema es que HAN DEJADO DE ESTAR EN DELTA NEUTRAL. HAN DEJADO DE ESTAR CUBIERTOS.

Cuando el Delta total de su posición era 2,2 y se cubría vendiendo 2,2 acciones, ahora estas dos acciones vendidas no le bastan.

Si Delta por ejemplo se situara en 0,20, la posición global del Market Maker tendría una Delta Total de 20, y por tanto tendría que vender MÁS ACCIONES DE TESLA. Tendrían que vender 18 acciones más. Ese x4,21 que antes amplificaba el movimiento bajista ahora se ahonda.

El que faltaba y lo que faltaba

Esta frase es de una vieja historia de mi grupo de amigos. Cuando estábamos en época de estudiantes, allá finales de los 90 e inicios de los 2.000, nos encantaba ver la NBA con Andrés Montes y Antoni Daimiel comentando. Era una NBA donde cada equipo tenía unas dos, tres estrellas reconocibles y los demás jugadores del roster eran más bien de acompañamiento. Todos los equipos tenían la misma estructura. Todos excepto uno. Portland Trail Blazers.

Los Blazers tenían por aquel entonces literalmente dos quintetos que no sabías quien era titular y quien suplente. Y tenían a uno de nuestros jugadores fetiche: Scottie Pippen. Por aquel entonces arrasaban los Lakers con O’Neal y Kobe (DEP) pero Portland tuvo en una ronda de Playoffs la posibilidad real de ganar un séptimo partido y como visitante. De hecho, mediado el tercer cuarto iban ganando holgadamente, por encima de los 10 puntos, pero extrañamente Pippen no había metido ningún punto. El partido estaba entrando en el último cuarto y en esa fase que o bien Portland lo rompía definitivamente o los Lakers recortaban. Pippen recibió en una esquina de la línea de tres y clavó un triple limpio que parecía lapidario. Daimiel soltó la frase: “El que faltaba y lo que faltaba”. Al final fue infructuoso. Remontaron los Lakers y anillo. Nuestro gozo en un pozo.

Aquí te dejo el video con la retransmisión del partido. Si vas al minuto 01:56:30 verás el triple de Pippen y la “frasecita”.

Pues en este caso, si Tesla empezara a bajar, hemos visto que Delta es clave, porque aceleraría aún más la mecha. Pero claro, esto se debe a la aceleración de Delta, que, !ojo! depende de una variable, en concreto de otra derivada. ¿Os acordáis que os dije en la anterior entrada que os había dejado un gazapo como señuelo? Pues aquí lo tenéis:

¿No os disteis cuenta que de la griega uno pasamos a la tres? Faltaba GAMMA, que nos explica como varía Delta en función de la variación del subyacente. En definitiva, como pasa Delta de ser -0,022 a -0,10 o -0,20. Como de rápido se prende la mecha. El que faltaba y lo que faltaba.

¿Prenderá la mecha? ¿Saldrá bien la estrategia de Reddit? Mi opinión es que NO. Esto ya lo usaron con GME, pero comprando calls muy OTM y fue en mi opinión una situación única. ¿Por qué? Porque el movimiento fue muy coordinado, algo harto complicado. Además, en GME se dio otro factor clave que fue el short squeeze por el nulo free float que había. Esto en Tesla difícilmente pase.

Pero el objetivo no es saber si tendrá éxito o no Reddit. El objetivo de esta entrada es que APRENDAS de opciones. Cómo funcionan, que son las griegas, el papel de los Market Makers, y como muchos movimientos que ves en los mercados sin motivo aparente, tienen en todo esto que has leído su explicación.

Porque, ya que hablamos de Andrés Montes, la vida y las opciones pueden ser maravillosas!!

Ejemplo de la Operativa (últimas operaciones con Opciones)

Como es habitual, al final de cada artículo dejamos un resumen con algunas de las operaciones con opciones que vamos realizando, así como con un seguimiento de las operaciones abiertas y las cerradas.

Es importante destacar que estas operaciones tienen un propósito exclusivamente pedagógico: están destinadas a la enseñanza, el entretenimiento y el debate. Bajo ningún concepto constituyen una recomendación de inversión. Repito: esto no es una recomendación de inversión. El objetivo es ofrecer un recorrido didáctico con ejemplos reales para que podáis comprender la forma de pensar y razonar en este tipo de estrategias, no para proporcionar un servicio de alertas ni nada similar.

NUEVAS OPERACIONES

Como he escrito dos artículos seguidos, en esta semana ha habido un único movimiento. El principal motivo es que, a pesar de que la volatilidad es muy alta por todo lo relativo al ruido con los aranceles de Trump, prefiero esperar un poco a que se “calmen las aguas”. Viendo todo con perspectiva, lo ideal hubiera sido comprar puts del QQQ o SPY cuando han estado a muy buen precio. Pero la “bola de cristal” aún no la tenemos…..

ASTS: AST SPACEMOBILE. Rolo sobre el rolo.

Si recordáis, en la anterior entrada decíamos lo siguiente:

“Con ASTS abrimos el 10 de marzo una venta de put a muy corto plazo, vencimiento 14 de marzo (una semana) aprovechando la volatilidad importante de la acción. Teníamos una venta de put a 28,50 $ y finalmente el 14 de marzo la compañía cerró su cotización en 28,15 $. ¿Qué hicimos? Rolamos un mes adicional aprovechándonos de la volatilidad en una doble vertiente:

Para inclusive cobrar más por ampliar el plazo: fijaos que por ese rolo cobramos 0,41 $ o 41 $.

Para bajar el strike de 28,5 $ a 25 $.

Esto es “matar dos pájaros de un tiro” de manual, y por ello damos tanta importancia a entender de opciones financieras y de volatilidad.

Esta semana, aprovechando la volatilidad propia de la acción, hemos vuelto a dar un giro de tuerca al rolo. Hemos pasado del vencimiento de abril al vencimiento del 2 de mayo bajando el strike nuevamente. Esta vez pasa de 25$ a 23$.

OPERACIONES ABIERTAS

Con respecto a los comentarios ya realizados de las operaciones abiertas de la semana pasada realmente hay poca novedad más allá del ruido comentado.

Túnel alcista con Cresud: Sin novedad.

🟨Próximas actuaciones:

🔹 Estaremos atentos a como evoluciona la economía argentina para ver si seguimos con la operativa abierta. Argentina no ha sido uno de los países más damnificados por las medidas arancelarias impuestas por Trump.

🔹A día de hoy, la parte alcista de la compra de call la damos por difícil, por lo que nos centraremos en rolar la pata relativa a la venta de put con el objetivo de no asignación.

Cash Secured Put y LEAPS ITM de Golar: Sin novedad.

🟨Próximas actuaciones:

🔹Golar ha caído esta semana afectada por las malas noticias globales de mercado, aunque para ella NADA ha cambiado. Se siguen dando pasos y en breve se deben confirmar los nuevos contratos que den impulso a la cotización.

🔹Nuestra idea es cerrar sin prácticamente valor para, si se confirman las noticias positivas, inclusive repetir la venta de put subiendo el strike.

🔹En caso de confirmarse ese nuevo contrato, si no está ya todo descontado por el mercado y la acción “vuela”, no descartamos hacer venta de call cubiertas con las dos LEAPS, aprovechando una volatilidad no esperada por el mercado. Pero esto es un best case o más bien una carta a los reyes magos.

Con esto concluye mi artículo de esta semana en Segundas Derivadas.

Me gustaría también volver a recordar, como de costumbre, que la formación es lo más importante. Para ello recuerda que en LWS hemos lanzado una nueva edición del curso experto en Opciones:

Si no estás muy familiarizado con las Opciones Financieras y algunos términos y estrategias que he nombrado en el artículo te parecen confusos, te recomiendo que eches un vistazo este curso gratuito que de LWS Academy.

Con esto llegamos al final de nuestra última entrega. Si te interesa el contenido relativo a Opciones, bolsa y sus segundas derivadas, ¡suscríbete!