Volatilidad Implícita: "La Griega" de orden cero

Entre tanques inflables y primas infladas: La ilusión que sostiene todo el edificio de las griegas

Este artículo tiene un Nivel de Dificultad: Medium (3 sobre 5)1.

Disclaimer

Segundas Derivadas NO ES un servicio de asesoría financiera, ni su autor está cualificado para ofrecer este tipo de servicios.

Todo el contenido de esta web y publicaciones, así como todas las comunicaciones por parte del autor, tienen un propósito formativo y de entretenimiento, y bajo ninguna circunstancia, expresa o implícita, deben ser consideradas asesoramiento financiero, legal, o de otro tipo. Cada individuo debe llevar a cabo su propio análisis y tomar sus propias decisiones de inversión.

Este blog está enfocado en opciones financieras, un instrumento complejo que conlleva riesgos significativos por su apalancamiento inherente. La formación en Opciones es fundamental para entender y utilizar esta herramienta de manera responsable. Recomendamos encarecidamente que te formes en en Opciones Financieras antes de operar con ellas. La más práctico es siempre tener unos conocimientos sólidos.

Un Imperio construido sobre Expectativas

En los meses previos al Desembarco de Normandía, el ejercito Aliado llevó a cabo la Operación de Engaño militar más grande de la Segunda Guerra Mundial, y probablemente una de las mayores de la historia: la Operación Fortitude. Como toda operación de inteligencia, su objetivo no era destruir directamente infraestructuras enemigas, sino algo más intangile: jugar con las expectativas del enemigo.

La Operación Fortitude (Fortaleza) consistía en la elaboración ficticia de dos ejércitos (ubicados en Edimburgo, por un lado, y a lo largo del sur de Inglaterra, por otro). La falsa se realizó a través de un montaje de comunicaciones falsas, unidades fantasmas, tanques de mentira realizados con plástico inflable, incluso se puso un señuelo en forma de Comandante fiticio. Esta falsa logró engañar a los mandos alemanes que se pretendía atacar Noruega (desde Edimburgo) y Calais (desde el sur de Inglaterra). Cuando el objetivo real era Normandía, unos 250 km al sur. El ejército aleman tuvo posiciones de cientos de miles de hombres destinados a defender la costa Atlántica Norte de un ataque que finalmente nunca se produjo.

La segunda fase de la Operación era convencer a los alemanes (mediante las mismas estrategias) de que el ataque por Normandía solo había sido un ataque de distracción. Durante semanas, el principal ejército de El Eje, mantuvo allí sus divisiones acorazadas, esperando un segundo asalto que nunca llegó.

Lo fascinante del éxito de la operación es que ganó en el terreno de la percepción. Los alemanes no reaccionaron a hechos, sino a lo que creían probable. El valor militar de las falsas tropas aliadas, que no habían hecho nada real, fue extraordinariamente alto. La guerra, al menos por un tiempo, se libró entre descuentos de probabilidades subjetivas, no entre realidades objetivas.

Traigo este paralelismo para ilustrar lo que ocurre cada día en el mercado de opciones. El precio de una Opción no depende del pasado del activo ni siquiera de la realidad del presente. Sino de lo que el mercado prevee que viene en el futuro. Esa creencia, ese “valor inflado” de un posible movimiento, se llama volatilidad implícita (IV). La IV no mide lo que ocurrido, sino que es una estimación colectiva del mercado de lo que cree que va a ocurrir. Como los tanques inflados y las órdenes falsas, la IV puede parecer algo real, pero a menudo es puro aire, una mera percepción cargada de consecuencias en el mundo real.

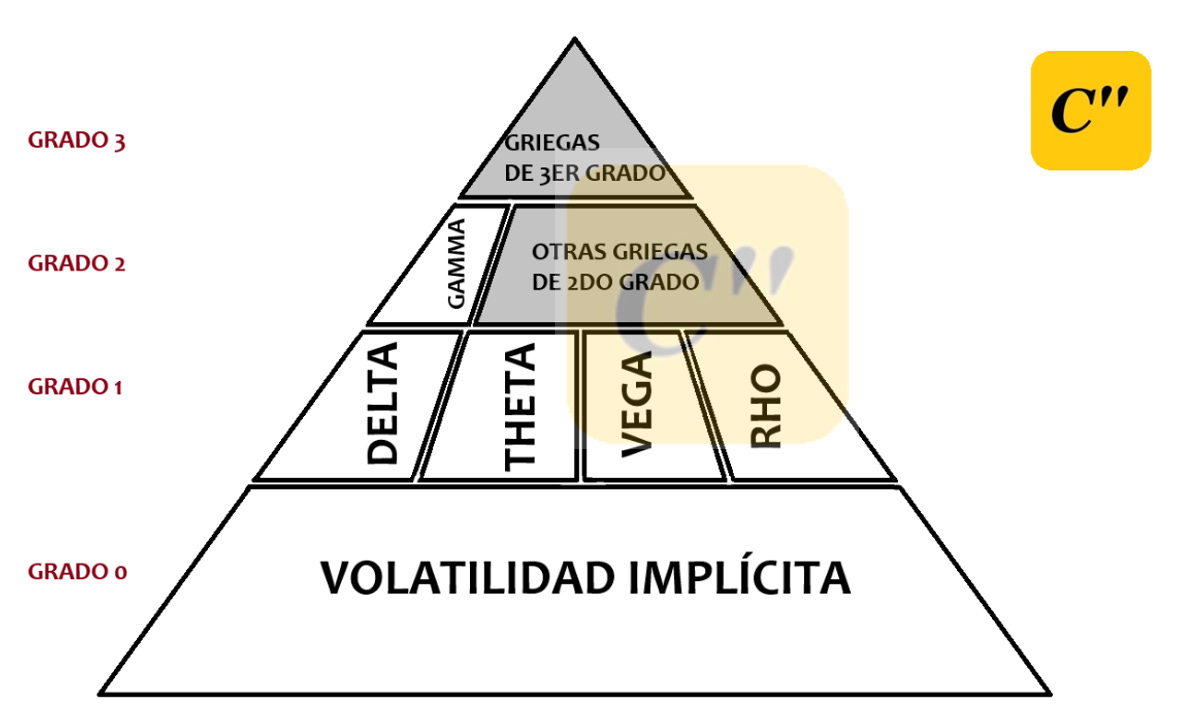

La IV es por tanto, la expresión más pura del mercado. El mercado es una máquina de descontar expectativas y la IV es su síntesis más pura. Este es el primer artículo de una serie donde iremos desgranando todas las griegas (mi intención es hacerlo cada artículo alterno que me toque a mí, por tanto, para no aburriros será uno al mes aproximadamente), pero antes de hablar de Deltas, Thetas, Vegas y Gammas (y lo que queda), conviene edificar el edificio por unos cimientos sólidos y para ello debemos repasar y comprender la base de todo: La Volatilidad Implícita, la base de todo: Primero viene lo que el mercado cree que puede pasar.

La Griega de orden Cero

Lo primero que me gustaría aclarar es que sé que la VI no es “una griega”, pese a que está muy extendido comentarla como griega. Las Griegas en Opciones son las derivadas matemáticas que explican como varía la prima en función de cada uno de los aspectos que influyen en el modelo original (es decir: el precio del subyacente, el tiempo, la volatilidad y los tipos de interés). Pero pedmitidme la licencia de decir que es una “Griega de Orden Cero”, ya que todo el castillo se sustenta sobre ella.

Uno de los objetivos de este blog es divulgar la cultura financiera y que el lector pierda el miedo a las Griegas. Como he dicho en otros artículos el mundo de las finanzas (y en especial el mundo de las Opciones Financieras) está lleno de jerga que tiene la intención de construir un Moat (un foso defensivo) para los profesionales de las finanzas. Las griegas son jerga casi incomprensible desde fuera con nombres extraños: Delta, Gamma, Vega, Theta, Rho...

Para empezar hay que decir que no son nada del otro mundo: cada una de ellas mide como varía el precio de la opción (prima) ante pequeños cambios en una de las variables del mercado.

Matermáticamente son derivadas parciales, y miden la sensibilidad en función a un parámetro para hacernos una idea de como “respira” una posición concreta. Hay que tener en cuenta que las griegas suelen explicarse “ceteris paribus” es decir que explicamos cada uno de los parámetros pero en la realidad todos se mueven al mismo tiempo y es algo caótico. Por eso se toman de una en una.

Pero, en mi opinión, todas ellas comparten una premisa en común: todos estos cálculos son posibles si se toma la Volatilidad Implícita (IV) del mercado. Sin esta medida de cómo piensa el mercado, no hay griegas.

La IV tiene un caracter, por tanto, de cimentación de todo el edificio y se convierte en algo más que un número. Es un termómentro del consenso del mercado (de las personas e instituciones que lo componen), un resumen estadístico del miedo, la codicia o el miedo que se asigna al futuro de un subyacente. Y como ocurre con (casi) todo lo que toca las ciencias sociales (al final este índice lo componen en última instancia personas) aparenta neutralidad pero esta es engañosa. Incluso pequeñas variaciones en la IV pueden provocar grandes efectos en las demás griegas (se me ocurre por ejemplo que sin cambiar ningún otro parámetro sólo por el efecto de la subida o bajada de la IV vamos a ganar/perder por el el efecto de Volga2).

Ver la IV como “la griega cero” es una forma de ver al mercado como una máquina de descontar espectativas. No como una máquina industrial infalible, sino como un ecosistema orgánico basado en expectativas. Si las griegas podríamos decir que son (y cuanto más grado más lo son) una herramientas de ajuste fino, la IV es el input (el dato) que les da sentido. En pocas palabras, para mí operar opciones es operar volatilidad.

Implícita vs Histórica

En este punto, un lector curioso podría pensar que “entonces, si tan importante es, y tan fundamental es, porqué no se le llama simplemente ‘volatilidad’, qué significa eso de ‘implícita’?”. Tendría toda la razón del mundo, y es más, los operadores se refieren a ella como simplemente volatilidad en la mayoría de casos. Pero conviene explicar porqué se llama “IV (volatilidad implícita)” y qué diferencia hay con la que intentamos diferenciar, en este caso de la Volatilidad Histórica (HV), también llamada “Volatilidad Realizada (RV)3.

Aunque comparten nombre, la volatilidad implícita y la volatilidad histórica representan dos ideas opuestas.

Empecemos por la volatilidad histórica: es una medida empírica. Se calcula en base a cuánto ha variado el precio de un activo en el pasado, típicamente mediante la desviación estándar de sus rendimientos diarios. Por decirlo de una forma es una foto estática de la volatilidad pasada medida mediante la desviación estándar.

La volatilidad implícita (IV), por contra, no es directamente observable. La IV se deduce a partir del precio actual de las opciones. Se despeja la incógnita en base al precio en el que cruzan oferta y demanda por las primas de las opciones. Y es, en esencia, lo que el mercado está dispuesto a pagar hoy por el riesgo que cree que va a haber mañana.

En resumen, mientras que la volatilidad histórica es un registro estadístico, la volatilidad implícita refleja las expectativas (ya sean de codicia o de temor) del mercado sobre lo que podría ocurrir en el futuro.

A mi amigo Antonio le gusta muchoel Dr. House. Siguiendo esa analogía, la volatilidad histórica sería el historial médico del paciente, mientras que la volatilidad implícita es el diagnóstico que se realiza en cada capítulo. Esperemos que no tenga lupus…

El truco, si os cuento todo esto, yo que me considero bastante pragmático (de ahí que me guste la historia, porque es útil para explicar la actualidad), es porque que hay un truco.

Continúa leyendo con una prueba gratuita de 7 días

Suscríbete a Segundas Derivadas para seguir leyendo este post y obtener 7 días de acceso gratis al archivo completo de posts.