Coberturas de acciones con opciones: Compra de put y qué seguro elegir.

La manera más ortodoxa de cubrir tus posiciones de acciones es con compra de put, pero ¿qué strike seleccionamos? Te explico pros y contra de cada uno.

Este artículo tiene un Nivel de Dificultad: Medium (2 sobre 5)1.

Disclaimer

Segundas Derivadas NO ES un servicio de asesoría financiera, ni su autor está cualificado para ofrecer este tipo de servicios.

Todo el contenido de esta web y publicaciones, así como todas las comunicaciones por parte del autor, tienen un propósito formativo y de entretenimiento, y bajo ninguna circunstancia, expresa o implícita, deben ser consideradas asesoramiento financiero, legal, o de otro tipo. Cada individuo debe llevar a cabo su propio análisis y tomar sus propias decisiones de inversión.

Este blog está enfocado en opciones financieras, un instrumento complejo que conlleva riesgos significativos por su apalancamiento inherente. La formación en Opciones es fundamental para entender y utilizar esta herramienta de manera responsable. Recomendamos encarecidamente que te formes en en Opciones Financieras antes de operar con ellas. La más práctico es siempre tener unos conocimientos sólidos.

Coberturas con opciones: Compras de put

Por suerte o por desgracia los inversores no solemos mirar las coberturas. Es la realidad. Todos somos de estudiar mucho el coche que vamos a comprar pero nos aburre mirar el seguro. Es, hasta cierto punto, normal.

Cuando hablamos de coberturas con opciones todo el mundo piensa en la más obvia y ortodoxa: las compras de put. Dentro de esta operativa hay dos alternativas posibles:

Cubrir una cartera completa: Es un proceso más laborioso porque tienes primero que identificar que subyacente usar, cuántos contratos comprar, etc. Por ejemplo, si tu cartera está compuesta por Santander, Inditex y Novo Nordisk, cubrirte con el S&P 500 no sirve de nada. Esta cobertura daría para más de una entrada, pero no vamos a hablar hoy de ella.

Cubrir una posición en acciones. Es decir, intentar neutralizar nuestro actual resultado con una acción en concreto, ante posibles vaivenes del mercado o de la propia compañía. Vamos a analizar este tipo de cobertura y sobre todo vamos a ver que strike seleccionamos analizando los pro y contra de cada uno.

Compras de put para cubrir una acción individual

Vamos a empezar por tratar este tipo de cobertura y lo vamos a implementar con un ejemplo.

Imagina que tienes 300 acciones de Paypal en tu cartera a un precio medio de adquisición de 40 dólares. A día de hoy cotizan en 70 dólares. No quieres deshacerte de las acciones pero crees que han tenido un buen recorrido y no te terminas de fiar sobre que el mercado de un susto.

Para implementar una cobertura vía compra de puts, podrías precisamente comprar 3 puts de Paypal strike 70$ y cubrir por completo tu posición. Esta cobertura te costaría 1.455 dólares, ya que cada contrato cuesta 4,85$.

Gráficamente, la unión de las acciones con la compra de put quedaría de la siguiente forma:

Y ahora pasaremos a analizar los distintos resultados que arrojaría dicha operativa en función de la evolución de la cotización de Paypal y el paso del tiempo.

A pesar de que Option Strat da muchísima información valiosa, a nosotros personalmente nos gusta ver el impacto de las operativas con la propia Excel que Manu Rujano ha confeccionado para los alumnos de Opciones de la formación de Locos de Wall Street.

Esta excel (que llamamos “Option Strategy Calculator”) se ve de forma global así:

Cuenta con 3 partes diferenciadas que pasamos a explicarte:

La parte superior está preparada para que rellenes las posiciones de tu operativa. Nosotros en nuestro ejemplo ponemos las 300 acciones y el precio de compra de las mismas. Hacemos lo mismo con las compras de put y añadimos también el strike.

Debajo de esta aparece lo que creo que es más útil para analizar operativas combinadas:

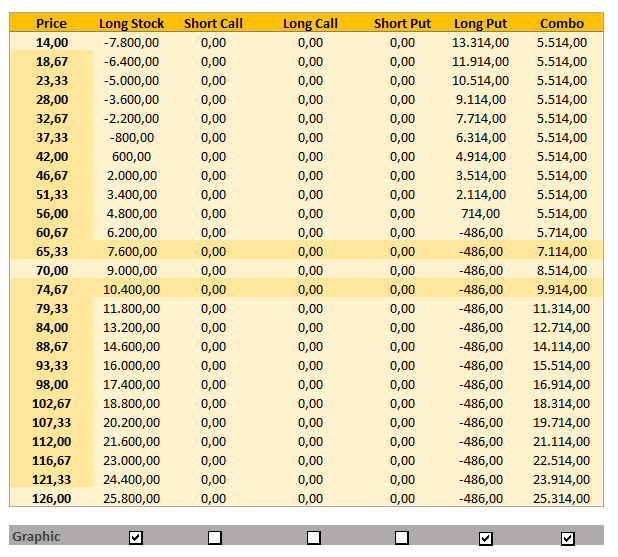

Esta table te muestra el resultado que tendrías de forma individual con cada una de las dos operativas y el resultado con la conjunción de ambas en función de la posible evolución del subyacente. En nuestro caso tenemos tres columnas con tres resultados individuales que pasamos a analizar:

Long stock: serían las 300 acciones analizadas de forma individual. Fácil de analizar: sube la acción gano más. Baja y voy perdiendo.

Long put: nos daría el resultado individual de comprar 3 puts strike 70$ como si no tuviéramos las acciones. También fácil de analizar. Mi máxima pérdida es la prima pagada y será en caso de que Paypal se mantenga o suba cuando me atribuiré esa pérdida máxima.

Combo: la suma de las acciones más las puts compradas. Empezamos con la parte interesante. Vemos como:

Si Paypal baja mi ganancia no varía: he conseguido con la cobertura que se quede en una cantidad constante de rentabilidad positiva asegurada de 7.545 dólares. ¿Esta cifra de donde sale?

A día de hoy, sin contar con la compra de put, ya tenemos un beneficio al haber comprado las 300 acciones de Paypal a 40$ y estar cotizando a 70$. En concreto:

Resultado antes de compra de put = 300 x (70 – 40) = 9.000 dólares.

Dado que ahora invertimos en la cobertura 1.455 dólares vía compra de puts, si a esos 9.000 de ganancia acumulada que teníamos le restamos el coste del seguro, nuestro resultado, COMO MÍNIMO, será de 7.545 dólares. La cobertura, ha sido perfecta como podéis ver.

Por contra, si la cotización de Paypal sube observamos como mi posible beneficio no se ve limitado. De hecho vemos a partir del strike 70 hacia arriba como realmente lo que gano con la operativa combinada es lo mismo que si tuviera solo las acciones menos 1.455 dólares (justo lo que hemos pagado por la cobertura). Os lo señalo en los recuadros rojos y verde.

Luego, podemos sacar una primera conclusión: CON LA COBERTURA, SI LA ACCIÓN BAJA TENGO MI RESULTADO CIERTO, PERO NO TENGO LIMITACIÓN AL UPSIDE.

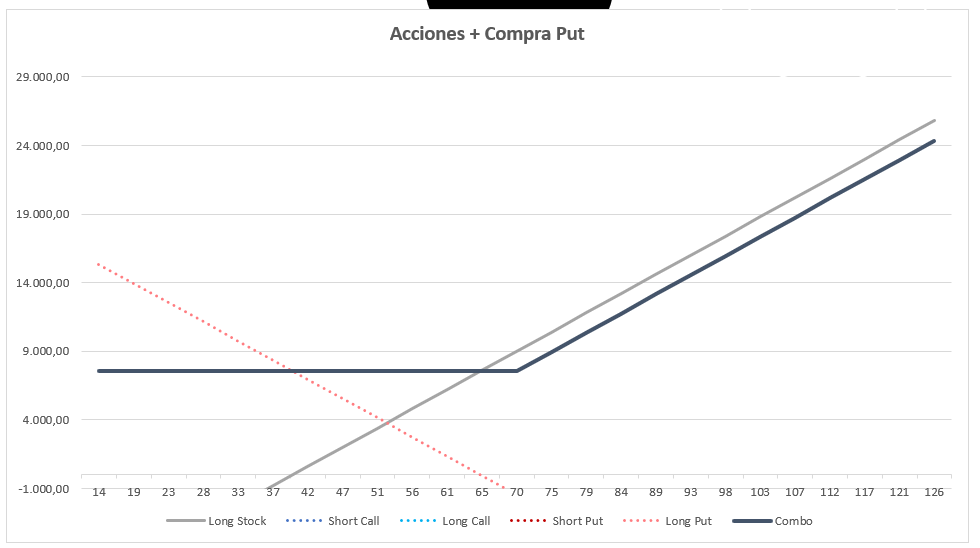

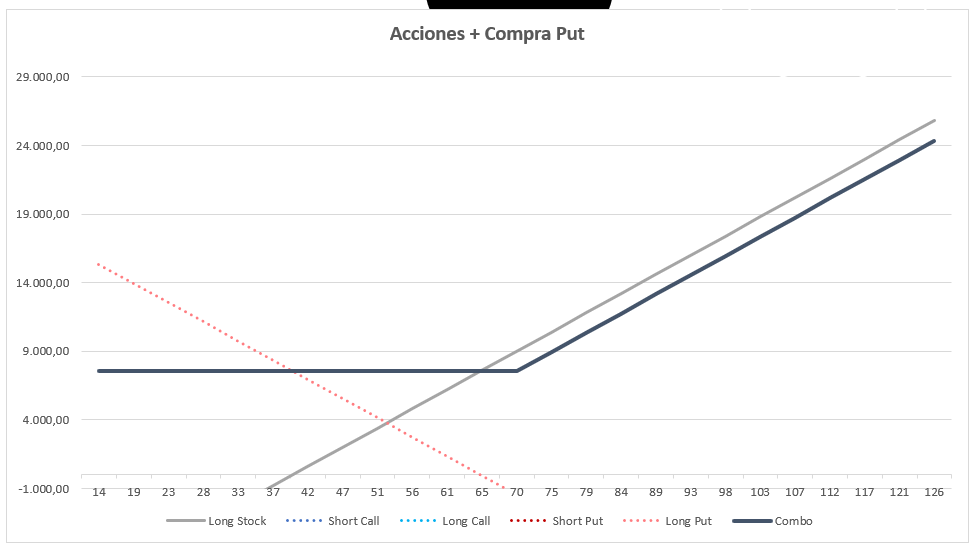

La tercera parte de la excel es que grafique las estrategias de forma automática. Aquí tenemos como queda nuestro ejemplo:

Abajo del gráfico podéis ver la leyenda con las distintas operativas que hemos comentando, resaltando la línea más gruesa que es la combinada. Si nos fijamos en esta línea gruesa, vemos que por mucho que baje la cotización de Paypal llega un punto que se queda plana en la cifra de los 7.545 dólares. Por contra, conforme sube se convierte en una línea paralela perfecta con la línea gris que representa la acción donde la diferencia económica entre una y otra es el coste de la cobertura.

Por cierto, ¿a qué figura os recuerda la línea de la operatoria conjunta (acciones + compra de put)? Efectivamente, a una CALL COMPRADA. Y es que recordad lo que decíamos arriba….. tengo garantizado un resultado si la acción baja pero no “topado” el upside. O lo que es lo mismo: pérdida limitada, ganancias ilimitadas. Lo que viene a ser una compra de call.

Compras de put para cubrir una acción individual: variantes según el moneyness

Acabamos de ver una compra de put como garantía “perfecta” ya que hemos elegido el strike ATM, es decir, 70$ cuando la acción cotizaba en esos niveles. Pero no tiene porque ser así. Las coberturas son como los seguros y ya debéis saber que hay graduación en cuanto nos cubren los mismos.

Vamos a ver a continuación como sería por tanto una cobertura con una put OTM e ITM para ver similitudes y diferencias.

Cobertura con compra de put OTM

No sigas leyendo. No hagas scroll hacia abajo. Siempre le doy mucha importancia a que mis alumnos piensen.

Te he contado que Paypal cotizaba a 70$ y que una compra de put ATM costaba una prima de 4,85$. Si ahora selecciono un strike menor, por ejemplo 60$, que esté OTM….¿cómo será la prima? ¿Mayor o menor que ATM? Razonemos:

Esa cobertura se activará, es decir, la compra de put empezará a ser ganadora, cuando la cotización baje de 60$, algo que tiene menos probabilidades de pasar que la de 70$. Ya sabemos que cuando somos compradores de opciones pagamos más en función de la probabilidad de que nuestra opción termine siendo ganadora. El coste de la prima no deja de ser un proxy de la probabilidad de éxito. Por tanto, efectivamente, la prima debe ser menor.

En concreto para el strike 60$, la prima es de 1,62$. Por tanto, la cobertura en vez de costarnos 1.455 dólares, nos cuesta 486. Pero…. ¿a qué estamos renunciando por ese ahorro de casi 1.000 dólares? Analicemos:

Vayámonos nuevamente a nuestro excel que lo vamos a ver más claro:

Aquí tenemos nuevamente la toma de datos:

Y aquí los resultados en función de la evolución del subyacente:

Ya podemos ver como el resultado es parecido pero con matices. Antes, cubríamos TODA caída que desde la cotización actual de 70$ tuviera Paypal. Desde el primer dólar ya que la compra de put estaba ATM. Ahora, vemos como el resultado va bajando conforme baja la cotización hasta que perfora los 60$ que son el nuevo strike de la compra de put, donde ahí ya se convierte en una cifra fija: 5.514 dólares.

Si nos fijamos ahora en las cotizaciones superiores, pasa algo análogo al caso ATM. El resultado de la operación combinada va subiendo ilimitadamente prácticamente al nivel de las acciones individuales. En concreto la diferencia entre una y otra es menor que antes. Mientras anteriormente era de 1.455 dólares la diferencia, ahora es de 486 (el coste de la cobertura).

Conclusión: al hacer la cobertura OTM pago MENOS cobertura pero obviamente me cubro menos en la bajada (5.514 vs 7.545). En cambio, en la subida, como he invertido menos, estaría más cerca de la acción “pura”.

Gráficamente esto lo vemos claramente aquí:

Básicamente, si nos fijamos solamente en el gráfico, hay dos diferencias (te recuerdo el de la compra de put ATM para que no hagas scroll):

La ganancia mínima ASEGURADA es mucho menor, es decir, la línea gruesa descendente tarda más en convertirse en una línea recta “parando” esas caídas.

La diferencia entre la gráfica ascendente de las acciones y de la cobertura con compra de put OTM es prácticamente imperceptible.

Analicemos ahora la variante ITM:

Cobertura con compra de put ITM

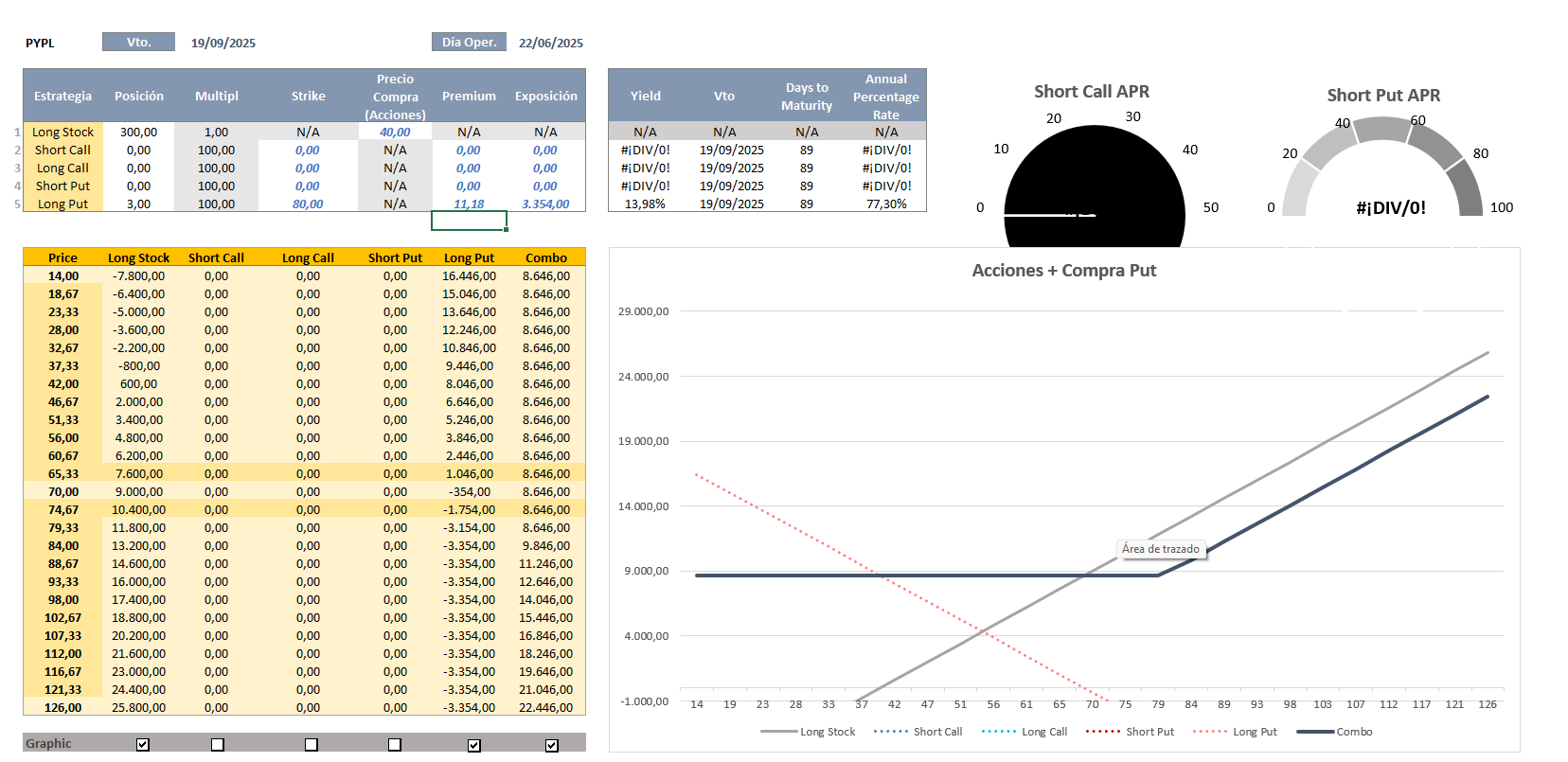

¿Cuánto costará ahora la prima? Si por ejemplo compro una put strike 80$, ¿Será más cara? Pues obviamente sí. Estoy comprando el derecho a vender a 80$ algo que en el mercado se está vendiendo a 70$. Tengo muchas más posibilidades de terminar ejerciendo la opción que en los dos anteriores casos.

Concretamente vale 11,18$, por lo que la cobertura nos cuesta bastante más que en los dos casos anteriores, concretamente 3.354 dólares. Estoy contratando el seguro más completo, y por ello debo pagarlo.

Volvamos a nuestro excel que vemos todo más claro:

Aquí volcamos los datos:

Y aquí el resultado por operativa y por subyacente:

¿Qué conclusiones sacamos?:

Pagamos un seguro más caro, pues obviamente es para que nos cubra más. Fijaos que el resultado de la operatoria combinada arroja un mínimo de 8.646 dólares, por encima de los 5.514 de la put OTM y de los 7.545 de la put ATM.

Pero esta cobertura no es gratis. Si la acción crece es cuando más GAP existe con las acciones individuales. Concretamente 3.354 dólares de diferencia que es el coste de la cobertura.

Todo esto se plasma gráficamente muy a las claras:

Conclusiones finales

A la hora de comprar una put para cubrir una posición no hay una alternativa ideal. Dependerá, como decimos siempre, del conocimiento que tengamos del activo subyacente y de lo que esperamos que suceda con él.

En función de eso, si lo analizamos fríamente, esta cobertura no difiere mucho de la elección de cualquier ramo de seguro, ya sea de auto, hogar, vida, etc. Si quiero tener más tranquilidad, más coberturas, mayores indemnizaciones, no me queda otra que pagar más. Como con las opciones.

Dicho eso, yo personalmente creo que no tiene mucho sentido las coberturas ITM. Si realmente tienes tantas dudas con la acción como para contratar esa cobertura tan cara y completa es que quizás no deberías tener la acción en cartera.

Y tu, ¿qué opinas?

Con esto llegamos al final de la parte de la entrada relacionado con el contenido formativo.

Recuerda lo anunció ayer

: Se viene upgrade importante en el blog.

Y, al igual que las opciones, este precio especial tiene vencimiento. Puedes rolar la decisión, pero te costará.

Ejemplos de la Operativa (últimas operaciones con Opciones y estado de la cartera)

Como siempre vemos los ejemplos de Operativas que hemos abierto, así como un breve comentario de las que ya teníamos en cartera.

Pero antes de seguir, conviene dejar claro que las operaciones que verás aquí tienen un propósito estrictamente didáctico y pedagógico. Están pensadas para enseñar, generar reflexión y, por qué no, también para entretener. No representan en ningún caso una recomendación de inversión ni deben interpretarse como un consejo financiero.

El objetivo es mostrar, con ejemplos reales, cómo razonamos y estructuramos determinadas estrategias, no ofrecer señales ni alertas operativas.

Esta sección la vamos a distribuir en tres subsecciones:

Operaciones cerradas/expiradas

Nuevas operaciones

Comentarios de las operativas abiertas

Continúa leyendo con una prueba gratuita de 7 días

Suscríbete a Segundas Derivadas para seguir leyendo este post y obtener 7 días de acceso gratis al archivo completo de posts.