En Reddit usan las griegas (I de II)

Te explicamos como quiere Reddit atacar a Tesla, por qué pensamos que no funcionará y como todo depende de "LAS GRIEGAS"

Este artículo tiene un Nivel de Dificultad: Medium (4 sobre 5).

Disclaimer

Segundas Derivadas NO ES un servicio de asesoría financiera, ni su autor está cualificado para ofrecer este tipo de servicios.

Todo el contenido de esta web y publicaciones, así como todas las comunicaciones por parte del autor, tienen un propósito formativo y de entretenimiento, y bajo ninguna circunstancia, expresa o implícita, deben ser consideradas asesoramiento financiero, legal, o de otro tipo. Cada individuo debe llevar a cabo su propio análisis y tomar sus propias decisiones de inversión.

Este blog está enfocado en opciones financieras, un instrumento complejo que conlleva riesgos significativos por su apalancamiento inherente. La formación en Opciones es fundamental para entender y utilizar esta herramienta de manera responsable. Recomendamos encarecidamente que te formes en en Opciones Financieras antes de operar con ellas. La más práctico es siempre tener unos conocimientos sólidos.

La importancia de la vocación

Hay tareas que pienso son vocacionales. O más bien la diferencia entre hacerlo bien o mal depende de la vocación. Sin duda, la enseñanza es una de ellas. Se ve muy claramente. Los que tenemos hijos en edad escolar lo “cazamos” a la primera. Muchos profesores optan por esta carrera por los motivos equivocados. Lo hacen por las vacaciones, horarios, etc. no porque le guste enseñar y mucho menos los niños o adolescentes. Una pena.

También lo vemos en la formación online. En concreto yo lo percibo en la que conozco que es la de índole financiera. Ves como hay gestores, analistas, inversores, que saben una barbaridad de temas financieros pero no saben explicarlo. No saben transmitirlo.

Al final yo opino que si sabes de un tema y tienes la vocación de enseñar, hasta lo difícil lo puedes volver fácil.

Con las opciones financieras esto se magnifica. Alucino cuando veo un webinar o una charla donde un experto en opciones (que no lo dudo que sea) empieza explicando qué es un derivado, continua explicando que es una call y una put y en una horita ya está hablando del Iron Condor o de las griegas. De locos. imposible que alguien que asista a esa charla sin saber NADA de opciones termine la misma comprendiendo todo. Con casi total seguridad le habrá producido el efecto contrario. Pensará que las opciones financieras no son para él.

¿GME 2.0?

Me acordé de esto el pasado fin de semana. Vi una noticia donde en Reddit un grupo de usuarios estaban intentando movilizarse para hacer una operativa coordinada a imagen y semejanza de la que se hizo con Gamestop (GME) pero esta vez bajista y contra Tesla.

Pensé en explicarlo en el sanedrín de LWS del pasado domingo pero iba a ser una noticia descafeinada ya que muchos seguidores no iban a entender qué es lo que pretendían provocar en Reddit. Tenía tres opciones (nunca mejor dicho):

No comentar la noticia.

Comentarla y que solo entendieran el movimiento un porcentaje pequeño de los seguidores.

Tercera y más difícil, explicarlo con todos sus consecuencias, intentando en poco menos de 20 minutos contar cómo es el castillo de naipes que esperan provocar los foreros de Reddit. Al final, a pesar de la dificultad de esta empresa, me puse manos a la obra. Es mi vocación.

Pero hoy quiero contártelo por escrito, más reposado. Vamos a ello.

Echemos la silla para atrás

Las opciones, ¿qué son? Son instrumentos DERIVADOS. Vale, pero, ¿esto qué significa? Lo que quiere decir es que el valor de este activo DERIVA de como fluctúe el valor de otro activo (denominado subyacente). Es importante comprender en primer lugar que hay instrumentos financieros que son llamémosle primarios (su valor depende de él mismo) vs otros que son derivados (su valor depende de otro). Veamos ejemplos:

Si tengo 200 acciones de Tesla con una cotización de 248 dólares y mañana sube 1 dólar, entonces valdrán 249 dólares. Y si pasado mañana sube otro dólar, valdrán 250 dólares. Vemos como mi total inversión varía igualmente en función de la propia variación del valor de la cotización.

Esto pasa no solo con las acciones si no también con aquellos activos primarios o llamémosle NO DERIVADOS. Si yo tengo una casa que vale 400.000 euros y mañana la pongo en el mercado y me quieren pagar 410.000 euros por ella, significa que su valor ha aumentado.

En ambos casos, la variación de valor de esos activos ha dependido únicamente de ellos mismos, de su propia ley de la oferta y la demanda.

¿Con las opciones no pasa eso? ¿No influye la Ley de la Oferta y la Demanda? Sí influye obviamente como en cualquier activo, pero influyen más LAS GRIEGAS.

Supongamos que en vez de tener acciones o una casa, tenemos ahora opciones. En concreto tenemos 2 calls compradas strike 300$ sobre Tesla, que tienen un valor de 14,99 dólares cada uno de los contratos. En total tenemos esos activos valorados por 2.998 dólares (2 x 100 x 14,99 = 2.998)

Veíamos como era muy sencillo ver la el impacto en mi inversión de la variación de la cotización de Tesla cuando tenía acciones. Pero, ¿qué pasa con el derivado de esta?, es decir, ¿con las opciones? ¿Cómo le afectan a mis opciones que el activo subyacente crezca un dólar su valor?

Para responder a esa pregunta, necesito tener una regla a qué atenerme ya que es un activo cuyo valor DERIVA de la cotización de otro. Y aquí es donde entran en juego nuestras amigas las griegas, en concreto Delta.

Las derivadas del instituto sirven para algo

“¿Cuándo narices voy a usar yo las derivadas?” Yo también me preguntaba esto cuando estudiaba matemáticas en el instituto. Pero, mira por donde, las derivadas son importantes para el mundo de las opciones. Bueno, cada día que me hago más mayor veo que son importante para todo en la vida (sobre todo las segundas).

Las famosas griegas que provoca que tanta gente abandone el aprendizaje de opciones precisamente son derivadas. En concreto, son derivadas de primer orden. Son las siguientes:

Delta: Es la variación del precio de nuestra opción por variación unitaria del subyacente.

Vega: Es la variación del precio de nuestra opción por variación unitaria de la volatilidad.

Theta: Es la variación del precio de nuestra opción por variación unitaria del tiempo.

Rho: Es la variación del precio de nuestra opción por variación unitaria del tipo de interés.

Phi: Es la variación del precio de nuestra opción por variación unitaria del dividendo.

Al final, todo se resume a que el precio de una opción, según la formula de Black-Scholes (ya te contaremos un día que es esto) depende de estos factores: precio del subyacente, volatilidad, tiempo a vencimiento de la opción, tipo de interés y dividendo. En función de como estos varíen, afectará al valor de nuestra prima.

Quedémonos con el primero, con Delta.

Delta para dummies

Hemos dicho que Delta es la variación del precio de nuestra opción por variación unitaria del subyacente. Pero vamos a contarte más cosas de Delta:

¿Qué valores puede tomar Delta?

Delta puede moverse, en función de que sea call o put, o que seamos vendedores o compradores, entre -1 y 1. NUNCA podremos ver un valor fuera de ese rango. No veremos Delta igual a 2 o Delta de -3.

¿Cuál es la Delta de cada una de las operativas?

Si es una CALL COMPRADA: Delta será positiva y se moverá entre 0 y 1.

Si tengo una call comprada de Inditex strike 50€ (puedo comprar Inditex a 50 euros) si Inditex SUBE 1 euro, mi call valdrá más. Puedo comprar al mismo precio, 50, algo que hoy vale más que ayer. Ese derecho se revaloriza. Mientras mayor sea Delta mejor, ya que ante la misma subida del subyacente (en este caso Inditex) más se revalorizará mi opción.

Si es una CALL VENDIDA: Delta será negativa y se moverá entre -1 y 0.

Si tengo una call vendida de Inditex strike 50€ (me veré obligado a vender Inditex a 50 euros) si Inditex SUBE 1 euro, mi call valdrá menos. Me veré obligado a vender al mismo precio (50 euros) un activo que hoy es más caro que ayer (se ha revalorizado y sin embargo yo no absorbo esa subida ya que mi precio de venta está prefijado). Por tanto mi obligación, mi opción call vendida, baja de valor. Mientras más cercano a -1 este más bajará el valor. Mientras más cercano a 0 mejor, ya que aunque suba ese euro Inditex, mi opción apenas lo notará.

Si es una PUT COMPRADA: Delta será negativa y se moverá entre -1 y 0.

Si tengo una put comprada de Inditex strike 50€ (puedo vender Inditex a 50 euros) si Inditex SUBE 1 euro, mi put valdrá menos. Puedo vender al mismo precio, 50, algo que hoy vale más que ayer. Esa subida de Inditex me perjudica porque yo seguiré pudiendo vender al mismo precio, 50, algo que hoy vale más que ayer (se ha revalorizado y sin embargo yo no absorbo esa subida ya que mi derecho a vender a un precio está prefijado)

Si es una PUT VENDIDA: Delta será positiva y se moverá entre 0 y 1.

Si tengo una put vendida de Inditex strike 50€ (me obligo a comprar Inditex a 50 euros) si Inditex SUBE 1 euro, mi put valdrá más. Tengo la obligación de comprar al mismo precio, 50, algo que hoy vale más que ayer. Mi obligación está más lejos de materializarse hoy porque ha subido de valor y yo tengo fija la obligación a un precio inmutable.

Fijaos como las posiciones alcistas (compra de call y venta de put) tienen delta positiva (me conviene que el subyacente suba y con la subida de este por tanto subirá de valor mi prima) y como las posiciones bajistas se da la situación opuesta.

¿Tienen otros activos financieros Delta?

Sí. Y es muy sencillo. La delta de los activos cuyo valor no depende de otro (es decir, no son derivados) como las acciones es 1.

¿Pero de todas? Sí.

¿Pero da igual como coticen? Sí.

¿Me dices que Delta de Telefónica es el mismo que el Delta de Apple? Sí.

Hazte la siguiente pregunta de auténtico Perogrullo: ¿Cuánto varía el precio de mis acciones de Apple si Apple crece 1 dólar? Pues 1 dólar.

…..

…..

“Espera Antonio, ¿me estas diciendo que las acciones tienen Delta 1, es decir, siempre varían 1, y las opciones tienen Deltas entre -1 y 1, es decir, VARÍAN MENOS QUE LAS ACCIONES?” Pues sí. Por eso las opciones son un instrumento MÁS CONSERVADOR que las acciones. Pero quizás no estemos preparados (aún) para esa conversación. Dejémoslo que es un “FALLO EN MATRIX”

Explicado Delta, volvamos a nuestro ejemplo:

Arriba decíamos que necesitamos una guía, una ley que nos dijera como cambiaba el valor de nuestra opción en función de como variara la cotización del activo subyacente. LO TENEMOS. Es Delta. Retomemos por tanto la cuestión que hacíamos.

¿Cuánto varia el valor de mi posición en Calls ante una subida de 1 dólar la cotización en Tesla? Vayamos a la cadena de opciones de Tesla:

Y vemos como la Delta para las Calls strike 300$ es 0,341. “¿0,341 qué Antonio?” Nada. Esto no es porcentaje, dólares, etc. Es solamente 0,341.

Por tanto, ante una subida de 1 dólar en la cotización de las acciones de Tesla, mis opciones subirán 0,341, quedando tal así:

Valían 14,99 dólares, y si le sumamos 0,341 por la subida de Tesla, ese día se revalorizan hasta 15,33 dólares.

¿Ves como las griegas no son tan difíciles?

Pues esto es solo el principio. De hecho, si haces scroll y lees nuevamente el título, veras que esto es solo la primera parte del artículo, que he decidido partir en dos, ya que son conceptos complejos y quiero que los comprendas bien. Porque queda tela que cortar:

Ahora que comprendes Delta analizar la estrategia de Reddit

Quien va a ser el propulsor de esta estrategia, LOS MARKETS MAKERS

Entender que actúa como acelerador de esta estrategia

Y por qué pienso que no van a conseguirlo

Y, ojo!!, no solo esto. Te he dejado un “gazapo” camuflado en el texto. Si lo encuentras, déjamelo en comentarios.

No te pierdas la segunda parte.

Ejemplo de la Operativa (últimas operaciones con Opciones)

Como es habitual, al final de cada artículo dejamos un resumen con algunas de las operaciones con opciones que vamos realizando, así como con un seguimiento de las operaciones abiertas y las cerradas.

Es importante destacar que estas operaciones tienen un propósito exclusivamente pedagógico: están destinadas a la enseñanza, el entretenimiento y el debate. Bajo ningún concepto constituyen una recomendación de inversión. Repito: esto no es una recomendación de inversión. El objetivo es ofrecer un recorrido didáctico con ejemplos reales para que podáis comprender la forma de pensar y razonar en este tipo de estrategias, no para proporcionar un servicio de alertas ni nada similar.

NUEVAS OPERACIONES

Os comentamos a continuación las nuevas operaciones realizadas durante estos quince días. Como veréis no han sido muchas, y es que nosotros no entendemos las operaciones con opciones como la búsqueda constante de comprar y vender, sino como la espera de oportunidades:

ASTS: AST SPACEMOBILE. Rolo

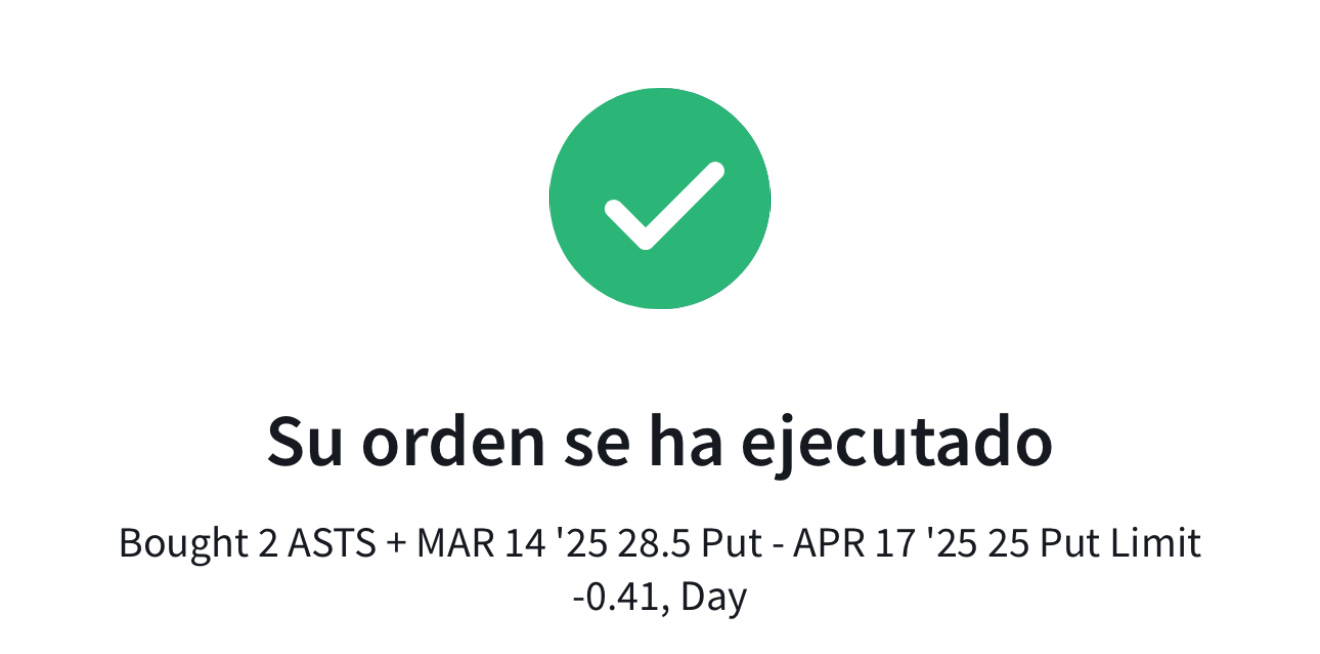

Con ASTS abrimos el 10 de marzo una venta de put a muy corto plazo, vencimiento 14 de marzo (una semana) aprovechando la volatilidad importante de la acción. Teníamos una venta de put a 28,50 $ y finalmente el 14 de marzo la compañía cerró su cotización en 28,15 $. ¿Qué hicimos? Rolamos un mes adicional aprovechándonos de la volatilidad en una doble vertiente:

Para inclusive cobrar más por ampliar el plazo: fijaos que por ese rolo cobramos 0,41 $ o 41 $.

Para bajar el strike de 28,5 $ a 25 $.

Esto es “matar dos pájaros de un tiro” de manual, y por ello damos tanta importancia a entender de opciones financieras y de volatilidad.

Por tanto, pasamos de esta posición:

A esta otra, añadiéndole un premium 0,205 $ (0,41 entre dos contratos que tengo)

AST SPACEMOBILE. Venta de put

Operativa: Cash Secured Put

Strikes: 22,5 $

Prima: 1,40 $

Rentabilidad teórica: 6,61%

Rentabilidad teórica anual: 268,13%

Fecha operación: 18/03/2025

Vencimiento: 17/04/2025

Número de contratos: 2

Máxima ganancia: 280 $

Máxima pérdida: 4.220 $ (en caso que se fuera a 0 euros)

Explicación de la operativa:

Creo que tiene poco que comentar ASTS. Es una de esas opciones que se juntan dos características que nos hace que las operemos bastante:

Tienen mucha volatilidad implícita

Nos gusta la compañía, lo que provoca que no nos importe asignaciones de la misma

Hemos aprovechado unas caídas de mercado, que han venido aparejadas con subidas de volatilidad, para vender más puts.

OPERACIONES ABIERTAS

Amén de las dos nuevas operaciones comentadas anteriormente relacionadas con ASTS, poco tenemos que destacar sobre las abiertas.

Túnel alcista con Cresud:

🟨Próximas actuaciones:

🔹 Estaremos atentos a como evoluciona la economía argentina para ver si seguimos con la operativa abierta.

🔹A día de hoy, la parte alcista de la compra de call la damos por difícil, por lo que nos centraremos en rolar la pata relativa a la venta de put con el objetivo de no asignación.

Cash Secured Put y LEAPS ITM de Golar:

🟨Próximas actuaciones:

🔹Ambas operativas van fantásticas. Estaremos pendientes a las próximas noticias que sobre todo apuntan a que vendrán desde Argentina, relativas a nuevos contratos.

🔹Nuestra idea es cerrar sin prácticamente valor para, si se confirman las noticias positivas, inclusive repetir la venta de put subiendo el strike.

🔹En caso de confirmarse ese nuevo contrato, si no está ya todo descontado por el mercado y la acción “vuela”, no descartamos hacer venta de call cubiertas con las dos LEAPS, aprovechando una volatilidad no esperada por el mercado. Pero esto es un best case o más bien una carta a los reyes magos.

OPERACIONES CERRADAS

Terminamos contando las operaciones cerradas/expiradas en estas últimas dos semanas:

ASTS Spacemobile

🔹Expiraron las ventas de put sin valor al ser el strike 22,50 $. Nos quedamos con el 100% de la prima.

PFZE Pfizer

🔹La compra de call muy OTM realizada aquella tarde del rumor en China de una nueva pandemia obviamente terminaron sin valor. Era una operación coberturista, billete de lotería, que, como el 99,99% de las veces que se juega a la misma, termina perdiéndose. Perdemos el 100% de la prima.

Palantir

🔹Las ventas de call cubiertas por acciones terminaron ITM y por tanto nos vimos obligados a vender las acciones de Palantir a 80 $. Era algo que no veíamos con malos ojos dado los niveles de cotización de la compañía.

Con esto concluye mi artículo de esta semana en Segundas Derivadas. No te pierdas la segunda parte la semana que viene.

Me gustaría también volver a recordar, como de costumbre, que la formación es lo más importante. Para ello recuerda que en LWS hemos lanzado una nueva edición del curso experto en Opciones:

Si no estás muy familiarizado con las Opciones Financieras y algunos términos y estrategias que he nombrado en el artículo te parecen confusos, te recomiendo que eches un vistazo este curso gratuito que de LWS Academy.

Con esto llegamos al final de nuestra última entrega. Si te interesa el contenido relativo a Opciones, bolsa y sus segundas derivadas, ¡suscríbete!

Excelente publicación, como siempre. ¡Otra entrega de gran nivel que forma parte de mi colección!